[SHB] CẬP NHẬT KQKD Q3 - Hiệu quả vượt kỳ vọng nhờ tăng trưởng tín dụng mạnh và cải thiện NIM

Kết quả vượt dự phóng

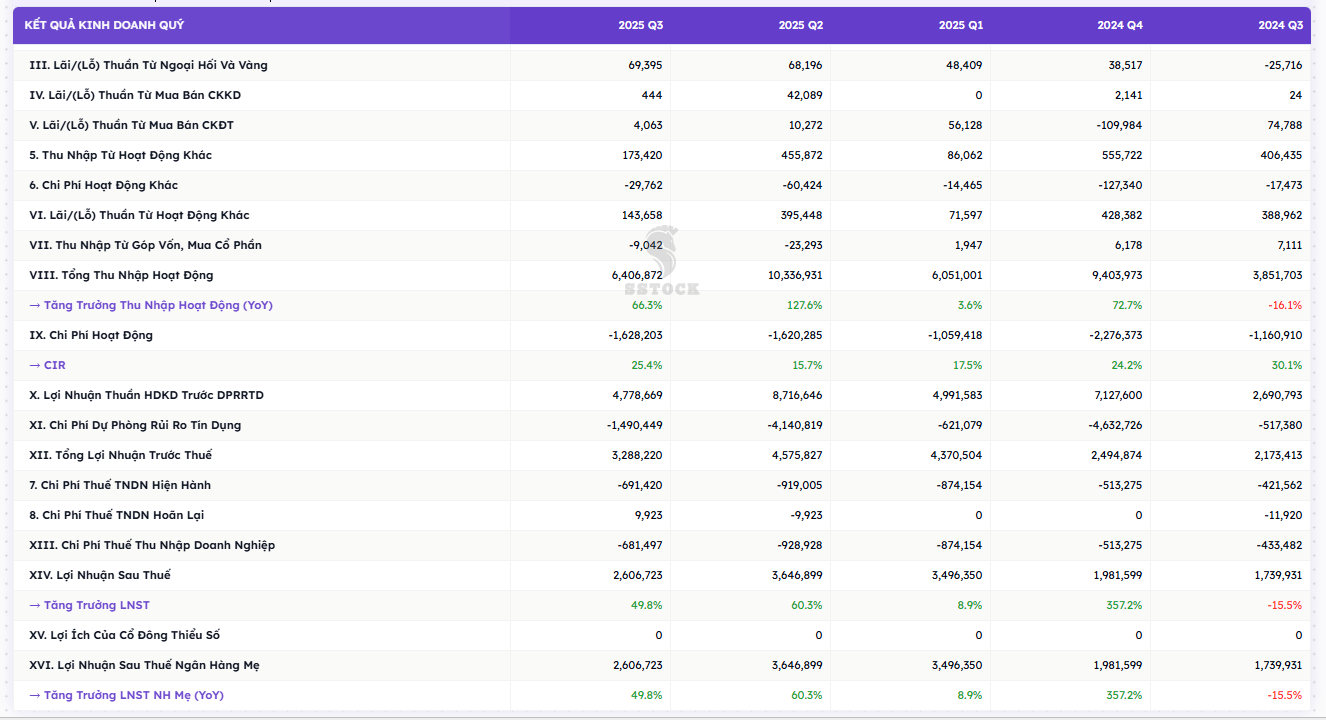

Trong Q3/2025, SHB ghi nhận lợi nhuận sau thuế đạt 2.607 tỷ đồng, tăng 49,8% so với cùng kỳ và vượt 28% dự phóng (2.036 tỷ đồng). Tổng thu nhập hoạt động (TOI) đạt 6.407 tỷ đồng, tăng 66,3% YoY, cao hơn 5% so với kỳ vọng. Tuy nhiên vẫn khá khiêm tốn so với tháng trước

Động lực tăng trưởng chính đến từ:

Biên lãi ròng (NIM) cải thiện mạnh lên 3,9% (so với 2,9% năm trước), nhờ lãi suất cho vay tăng lên 8,7% và chi phí vốn giảm còn 5,0%.

Tỷ lệ chi phí hoạt động (CIR) giảm xuống 25,4%, cho thấy ngân hàng kiểm soát chi phí tốt hơn.

2. Tăng trưởng tín dụng vượt trội

Thu nhập lãi thuần (NII) đạt 5.324 tỷ đồng, tăng 63,2% YoY – là yếu tố chính thúc đẩy lợi nhuận.

Tín dụng tăng 26,3% YoY, cao hơn đáng kể so với dự phóng 20%, tương đương tăng 16,3% từ đầu năm (YTD).

Dòng vốn tập trung vào bất động sản (+44,3% YTD) và xây dựng (+30,5% YTD).

CASA giữ ở mức 7%, chưa cải thiện đáng kể về chi phí vốn.

3. Áp lực từ chất lượng tài sản

Chi phí dự phòng rủi ro tín dụng tăng mạnh 188% YoY lên 1.490 tỷ đồng, do tỷ lệ nợ xấu (NPL) tăng lên 3,06% (so với 2,88% cuối 2024).

Tỷ lệ bao phủ nợ xấu (LLR) giảm nhẹ còn 56,9%, cho thấy bộ đệm dự phòng chưa thật sự dày.

4. Đánh giá và triển vọng

Kết quả Q3 giúp SHB hoàn thành 81% kế hoạch lợi nhuận năm 2025, khả năng vượt kế hoạch cả năm là khá cao. Tuy nhiên, rủi ro nợ xấu vẫn là điểm cần theo dõi trong các quý tới, đặc biệt ở nhóm khách hàng bất động sản.

5. Quan điểm đầu tư

SHB đang thể hiện sức bật tốt nhờ tín dụng tăng mạnh và biên lợi nhuận cải thiện. Dù nợ xấu còn áp lực, ngân hàng vẫn duy trì vị thế tích cực trong nhóm cổ phiếu ngân hàng vốn hóa trung bình.

👉 Khuyến nghị: Tiếp tục nắm giữ đến cuối năm 2025, chờ đánh giá thêm về khả năng tăng trưởng tín dụng năm 2026.