[NLG] CẬP NHẬT KQKD Q3/2025 - Doanh thu tăng MẠNH, nhưng lợi nhuận chưa đạt kỳ vọng

1️⃣ KẾT QUẢ KINH DOANH

Doanh thu: 1.877 tỷ đồng (+143% QoQ, +407% YoY)

→ Chủ yếu từ bàn giao The Aqua & Aquaria (Waterpoint), Nam Long Cần Thơ, Ehome Southgate, cùng phần còn lại của Izumi, Akari 2 và Ehome Cần Thơ.Biên lợi nhuận gộp: 44% – ổn định và tích cực, nhờ cơ cấu bàn giao đa dạng (thấp tầng, cao tầng, đất nền, NOXH).

Chi phí SG&A: 409 tỷ đồng (+98% QoQ, +149% YoY) – chủ yếu do hoa hồng bán hàng và chi phí nhân sự.

→ Tỷ lệ SG&A/doanh thu giảm còn 22% (-5% QoQ).Chi phí tài chính: 136 tỷ đồng (+182% QoQ, +127% YoY) – phần lớn là lãi vay trái phiếu & ngân hàng được vốn hóa.

LNST-CĐM: 146 tỷ đồng (+47% QoQ, tăng mạnh so với cùng kỳ), biên LNST-CĐM đạt 8%.

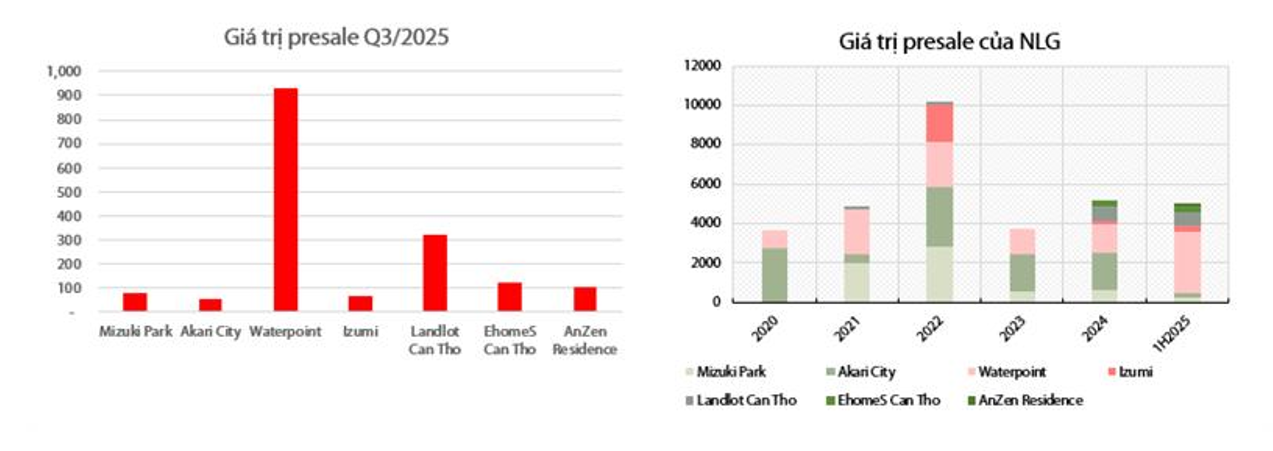

2️⃣ DOANH SỐ BÁN HÀNG (PRESALES)

Quý 3/2025: 1.670 tỷ đồng (-40% QoQ), tập trung tại:

The Pearl (Waterpoint): 932 tỷ đồng

Land lot Cần Thơ: 321 tỷ đồng

EhomeS Cần Thơ: 119 tỷ đồng

Anzen Residence: 101 tỷ đồng

Lũy kế 9T2025: 5.004 tỷ đồng, tương đương 96% mức năm 2024 → vẫn giữ tốc độ bán hàng khá tốt dù thị trường chậm lại.

3️⃣ TÀI SẢN & HÀNG TỒN KHO

Tổng hàng tồn kho: 17.916 tỷ đồng (~QoQ)

Izumi: 8.711 tỷ

Waterpoint (gđ 1&2): 7.016 tỷ

Nam Long Cần Thơ: 988 tỷ

→ NLG tiếp tục đẩy mạnh đầu tư xây dựng để sẵn sàng bàn giao giai đoạn tới. Tuy nhiên về khối lượng hàng tồn kho vẫn còn khá nhiều gây bít tắt dòng tiền cho NLG

4️⃣ NHẬN ĐỊNH & TRIỂN VỌNG

Kết quả quý 3 thấp hơn kỳ vọng do chưa ghi nhận doanh thu từ chuyển nhượng 15% cổ phần Izumi (dự kiến hạch toán trong Q4/2025).

Tuy nhiên, hoạt động bàn giao tích cực và doanh số bán hàng ổn định cho thấy năng lực vận hành tốt dù thị trường trầm lắng.

Dự phóng FY2025:

Doanh thu: 4.753 tỷ đồng (-34% YoY)

LNST-CĐM: 1.232 tỷ đồng (+137% YoY)

→ Động lực chính: bàn giao Akari 2, Nam Long Cần Thơ, Waterpoint và lợi nhuận từ Izumi.

5️⃣ ĐỊNH GIÁ & KHUYẾN NGHỊ

Giá trị hợp lý (RNAV): 42.900 đồng/cp

Cổ tức tiền mặt: 500 đồng/cp

Tổng lợi nhuận kỳ vọng: ~8,7% so với giá đóng cửa 30/10/2025

👉 Khuyến nghị: NẮM GIỮ

Điểm cộng: quỹ đất lớn, tiến độ bàn giao ổn định, triển vọng Izumi & Waterpoint rõ ràng.

Điểm trừ: lợi nhuận ngắn hạn bị ảnh hưởng do trì hoãn ghi nhận dự án lớn, áp lực chi phí tài chính tăng.