MSN - Triển vọng tăng trưởng từ mảng tiêu dùng và bán lẻ

ĐỊNH GIÁ

Giá mục tiêu ngắn hạn 1: 69.000

Lợi nhuận kỳ vọng 1: ▲ 6,2% – 8,7%

Giá mục tiêu ngắn hạn 2: 80.000

Lợi nhuận kỳ vọng 2 : ▲ 20% – 22,8%

Giá cắt lỗ: 61.300

Hỗ trợ: 63.5

Kháng cự: 80.000

LUẬN ĐIỂM ĐẦU TƯ

Trong ngắn hạn: Tái cấu trúc tập đoàn, liên kết với ngân hàng TCB và duy trì được lợi nhuận từ winmart sẽ giúp công ty.

Trong dài hạn: Tác giả kỳ vọng chuỗi Winmart sẽ mang lại tăng trưởng lợi nhuận ổn định cho MSN trong dài hạn, trong khi tăng trưởng tại MCH dự kiến chậm lại do đã chiếm phần lớn thị phần. Cổ phiếu MSN cũng có thể thu hút dòng vốn nước ngoài khi Việt Nam được FTSE nâng hạng lên thị trường mới nổi (dự kiến trong năm 2026).

I/ CẬP NHẬT KQKD Q1 VÀ CÁC MẢNG KINH DOANH CỦA MSN

1. KQKD Q1

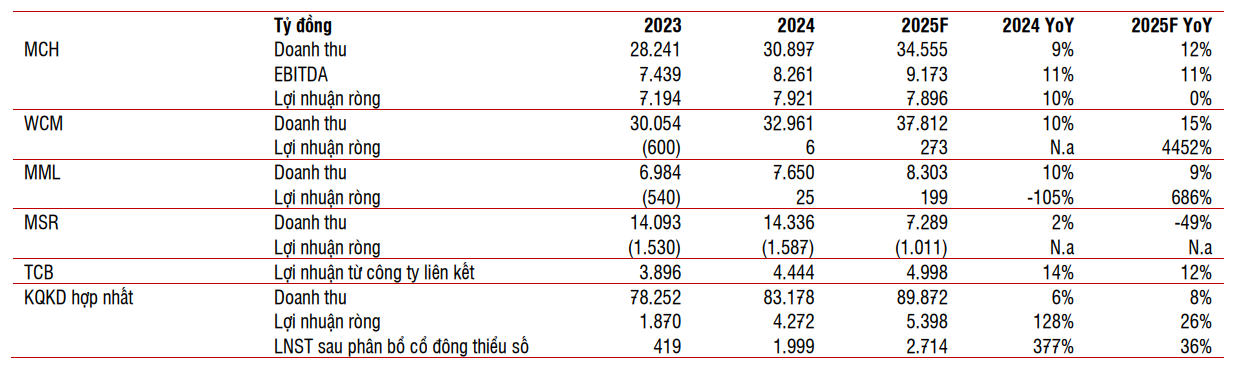

Trong quý 1/2025, Masan Group (MSN) ghi nhận doanh thu thuần đạt 18.897 tỷ đồng (đi ngang so với cùng kỳ), lợi nhuận sau thuế đạt 983 tỷ đồng, tăng mạnh 105% so với cùng kỳ năm trước.

Một số điểm nổi bật theo từng mảng:

Mảng tiêu dùng (MCH) đạt 7.849 tỷ đồng doanh thu (+13,8% YoY), nổi bật với các sản phẩm mới như Tea365, Chanté và Vinacafe Special tăng trưởng tốt.

Mảng thịt mát (MML) ghi nhận 2.070 tỷ đồng doanh thu (+20,4% YoY), biên lợi nhuận gộp cải thiện lên 27,6%.

WinCommerce (WCM) đạt 8.786 tỷ đồng doanh thu (+10,4% YoY), mở thêm 155 cửa hàng, lợi nhuận ròng đạt 58 tỷ đồng.

Mảng khoáng sản công nghệ cao (MSR) giảm doanh thu còn 1.393 tỷ đồng do thoái vốn, nhưng biên lợi nhuận ròng cải thiện lên ~15,9%.

MSN hiện đang sở hữu 92,8% cổ phần CrownX.

2. Cập nhật về các mảng kinh doanh chính của MSN

Mảng tiêu dùng – bán lẻ duy trì tăng trưởng ổn định nhờ mở rộng mạng lưới và cải thiện hiệu quả hoạt động

a/ Masan Consumer Holdings (MCH)

Kết quả Q1/2025:

MCH ghi nhận doanh thu tăng 14% và EBITDA tăng 12% so với cùng kỳ năm trước. Động lực tăng trưởng đến từ:

Ngành hàng gia vị: +16% svck

Ngành hàng chăm sóc gia đình: +13% svck

Ngành hàng cà phê: +40% svck

Ngoài ra, MCH được dự báo sẽ hưởng lợi từ căng thẳng thương mại Mỹ - Trung, nhờ giá nguyên vật liệu đầu vào (đậu nành, lúa mì, chất béo,...) giảm.

Dự báo năm 2025:

Doanh thu ước đạt 34,6 nghìn tỷ đồng (+12% svck)

EBITDA ước đạt 9,2 nghìn tỷ đồng (+11% svck)

Triển vọng tăng trưởng được hỗ trợ bởi:

Ra mắt sản phẩm mới ở tất cả ngành hàng

Chiến lược cao cấp hóa sản phẩm (đặc biệt với ngành gia vị & thực phẩm tiện lợi)

Mở rộng kênh phân phối, tập trung vào nhóm hàng chăm sóc gia đình và mảng xuất khẩu

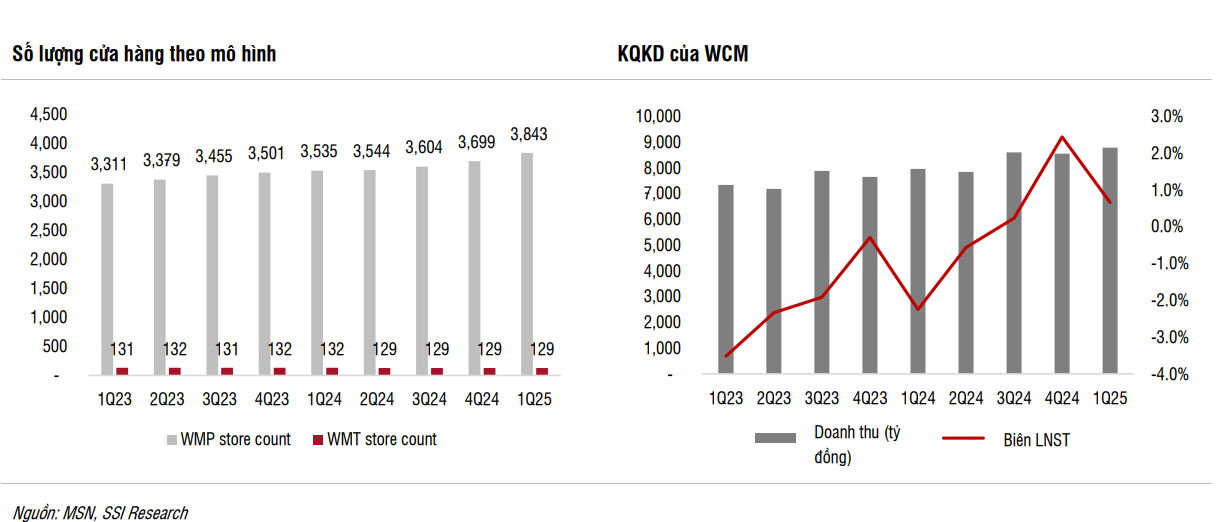

b/ WinCommerce (WCM)

Kết quả Q1/2025:

Doanh thu tăng 10% svck, nhờ:

Mở mới 144 cửa hàng từ đầu năm (+4%)

Tăng trưởng doanh thu cửa hàng hiện hữu (LFL) đạt +7,8%

Lợi nhuận sau thuế đạt 58 tỷ đồng, cải thiện mạnh so với mức lỗ 179 tỷ đồng cùng kỳ năm trước, nhờ tăng trưởng bền vững từ các cửa hàng hiện hữu.

Dự báo năm 2025:

Sau khi đạt điểm hòa vốn trong năm 2024, MSN dự kiến mở thêm 500 cửa hàng Winmart mới trong năm 2025 (tăng ~13% tổng số cửa hàng) – thấp hơn kế hoạch công ty (800–1.000 cửa hàng).

Tăng trưởng doanh thu LFL kỳ vọng đạt 7%, nhờ tiếp tục chuyển đổi mô hình cửa hàng giúp tăng lưu lượng khách.

Cuối 2024, còn 1.613 cửa hàng (chiếm 44%) vẫn theo mô hình cũ và sẽ được cải tạo để cải thiện hiệu suất kinh doanh.

Với các yếu tố trên, chúng tôi dự phóng:

Doanh thu năm 2025 của WCM đạt 37,8 nghìn tỷ đồng (+15% svck)

Lợi nhuận sau thuế đạt 273 tỷ đồng, tăng mạnh từ 6 tỷ đồng năm 2024

c/ MML - Lợi nhuận phục hồi mạnh nhờ giá thịt heo tăng và tối ưu vận hành

Kết quả kinh doanh Q1/2025:

MML ghi nhận kết quả tích cực với doanh thu đạt 2,1 nghìn tỷ đồng (+20% so với cùng kỳ) và lợi nhuận sau thuế đạt 116 tỷ đồng, đánh dấu quý thứ ba liên tiếp có lãi (so với mức lỗ 47 tỷ đồng trong Q1/2024).

Các yếu tố hỗ trợ lợi nhuận vượt trội trong kỳ gồm:

Giá thịt heo tăng mạnh (+27% svck) nhờ yếu tố mùa vụ và thiếu hụt nguồn cung do dịch tả heo châu Phi.

Chi phí sản xuất giảm, cải thiện biên lợi nhuận.

Tỷ trọng sản phẩm thịt chế biến trong doanh thu tăng – nhóm có biên lợi nhuận cao hơn.

Gia tăng kênh phân phối qua mạng lưới bán lẻ Winmart.

Thu nhập tài chính bất thường 82 tỷ đồng từ điều chỉnh hợp đồng với nhà cung cấp, hỗ trợ kết quả Q1/2025.

Cơ hội thị phần từ sự cố cạnh tranh:

Cuối tháng 5/2025, CTCP Chăn nuôi CP Việt Nam – đối thủ cùng ngành – bị cáo buộc bán thịt không đạt tiêu chuẩn tại một cửa hàng ở Sóc Trăng. Trong khi vụ việc đang được xác minh, niềm tin người tiêu dùng với sản phẩm CP có thể bị ảnh hưởng, mở ra cơ hội mở rộng thị phần cho MML.

Triển vọng năm 2025:

Giá thịt heo dự báo sẽ duy trì ở mức cao trong nửa đầu năm 2025, do nguồn cung khan hiếm và quá trình tái đàn mất khoảng 12 tháng.

Nửa cuối năm, giá có thể giảm nhẹ khi nguồn cung cải thiện.

Dự báo tài chính 2025:

Doanh thu: 8,3 nghìn tỷ đồng (+9% svck)

Lợi nhuận sau thuế: 200 tỷ đồng (so với 25 tỷ đồng năm 2024)

d/ MSR - Lỗ thu hẹp nhờ tái cấu trúc và giá hàng hóa thuận lợi

Kết quả kinh doanh Q1/2025:

MSR ghi nhận doanh thu 1,39 nghìn tỷ đồng (giảm 55% svck do không còn hợp nhất H.C. Starck), nhưng mức lỗ ròng đã thu hẹp còn -222 tỷ đồng so với -702 tỷ đồng cùng kỳ năm trước.

Sự cải thiện đến từ:

Không còn hợp nhất với H.C. Starck – công ty con thua lỗ trước đó.

Chất lượng quặng cải thiện, giúp tối ưu chi phí sản xuất.

Giá tungsten và bismuth tăng do Trung Quốc siết chặt xuất khẩu từ tháng 2/2025, hỗ trợ biên lợi nhuận.

Triển vọng 2025:

Căng thẳng thương mại Mỹ – Trung dự kiến duy trì chính sách hạn chế xuất khẩu từ Trung Quốc, giúp giá bán duy trì ở mức cao.

Sản phẩm của MSR không bị áp thuế đối ứng khi xuất khẩu sang Mỹ – là lợi thế cạnh tranh quan trọng.

Dự phóng năm 2025:

Doanh thu: 7,3 nghìn tỷ đồng (‑49% svck, do không còn H.C. Starck)

Lỗ ròng: 1.000 tỷ đồng (so với 1.590 tỷ đồng năm 2024)

Mặc dù vẫn ghi nhận lỗ, MSR đang có những tín hiệu cải thiện rõ rệt về cơ cấu tài chính và triển vọng giá hàng hóa, đặc biệt trong bối cảnh cung toàn cầu bị siết chặt.

e/ TCB - Áp lực biên lãi ròng và cạnh tranh tín dụng

Techcombank (TCB) – công ty liên kết của MSN – ghi nhận lợi nhuận sau thuế đạt 6.000 tỷ đồng trong Q1/2025, giảm nhẹ 4% svck.

Nguyên nhân chính:

Thu nhập lãi thuần giảm do cạnh tranh huy động và cho vay gay gắt.

Thu nhập ngoài lãi giảm trong bối cảnh thị trường tài chính ít biến động hơn so với cùng kỳ.

Mặc dù gặp áp lực ngắn hạn, TCB vẫn duy trì được quy mô lợi nhuận lớn, cho thấy nền tảng vững chắc trong ngành ngân hàng thương mại tư nhân.

Key đầu tư trong thời gian tới của TCB, nâng giá mục tiêu 12 tháng lên 36.400 đồng (từ 31.400 đồng), phản ánh khả năng định giá lại khoản đầu tư vào TCBS của TCB nếu diễn ra đợt IPO TCBS trong thời gian tới.

III/ CÂU CHUYỆN TƯƠNG LAI

Tái cấu trúc sở hữu giúp đơn giản hóa hệ thống và tăng tính thanh khoản

MSN đã thực hiện tái cấu trúc doanh nghiệp nhằm đơn giản hóa cấu trúc sở hữu và tạo thanh khoản cho các nhà đầu tư bên ngoài đang nắm giữ cổ phần tại các công ty con chưa niêm yết như The CrownX (TCX) và Masan Consumer Holdings (MCH).

Tính đến cuối năm 2024, cơ cấu sở hữu như sau:

MCH: MSN sở hữu 85,7%, Singha Asia Holding Pte Ltd nắm 14,3%.

TCX: MSN nắm 84,9%, phần còn lại thuộc các nhà đầu tư bên ngoài, bao gồm Tập đoàn SK.

Tháng 2/2025, MCH phát hành 326,8 triệu cổ phiếu mới (tương đương 44% số cổ phiếu đang lưu hành) cho các cổ đông hiện hữu. Tuy nhiên, Masan Consumer Holdings không tham gia mua thêm, tạo điều kiện để các nhà đầu tư bên ngoài tại TCX và MCH hoán đổi phần sở hữu hiện tại lấy cổ phiếu MCH mới phát hành.

Kết quả:

Tỷ lệ sở hữu gián tiếp của MSN tại MCH giảm từ 67,4% xuống còn 66%.

Tỷ lệ sở hữu tại WinCommerce (WCM) tăng từ 78,7% lên 85,4%, thông qua việc tăng sở hữu tại TCX.

Việc giảm tỷ lệ cổ đông bên ngoài tại The CrownX dự kiến sẽ giúp giảm nghĩa vụ tài chính liên quan đến quyền chọn bán, từ đó giảm áp lực dòng tiền và tăng khả năng linh hoạt tài chính cho MSN trong trung và dài hạn.

Cuộc chiến giữa BHX và Winmart vẫn là key nhiều nhà đầu tư quan tâm nhiều nhất, cụ thể

WinCommerce có số lượng của hàng cao hơn do tập trung vào các của hàng quy mô nhỏ và các sản phẩm tiêu dùng nhanh trong khi BHX thì lại tập trung vào phát triển “siêu thị mini” nên tốc độ mở mới sẽ chậm hơn so với WinCommerce.

BHX sau nhiều năm tìm điểm hòa vốn thì cuối cùng cũng đã có lãi, còn Winmart vừa đạt được điểm hòa vốn vào năm 2024, nhà đầu tư đang quan sát mức độ ổn định và sinh lời của mảng này đối với MSN

Chuỗi Bách Hóa Xanh (BHX) đang mở rộng tại miền Trung, làm gia tăng cạnh tranh.

Tuy nhiên, Winmart và BHX phục vụ các phân khúc khác biệt:

BHX: Tập trung vào trái cây nhập khẩu, đặc biệt tại khu vực nông thôn – nơi chợ truyền thống không đáp ứng được

Winmart: Chuyên phân phối hàng tiêu dùng nhanh có thương hiệu (FMCG), với mức độ thâm nhập thị trường hiện đạt 40% – vẫn còn dư địa tăng trưởng mạnh.

Triển vọng ngắn hạn: Kết quả kinh doanh tích cực đến từ cải thiện hiệu quả các mảng cốt lõi (tiêu dùng, thịt mát, bán lẻ), cải thiện biên lợi nhuận và dòng tiền vững. Công ty tiếp tục mở rộng chuỗi WinCommerce, ra mắt sản phẩm mới và tối ưu vận hành.

Triển vọng dài hạn: MSN hướng đến tăng trưởng bền vững thông qua:

Hệ sinh thái tiêu dùng – bán lẻ,

Kế hoạch niêm yết MCH lên HOSE,

Tối ưu hóa tài chính và mở rộng thị phần.

Nếu duy trì được đà tăng trưởng từ các mảng cốt lõi và kiểm soát tốt rủi ro, cổ phiếu MSN có tiềm năng tăng giá trong 2026 và các năm sau.

III/ PHỤ LỤC - CÁC CÂU HỎI TRONG DHCD

Vì sao mảng kinh doanh vonfram đang lỗ?

Đang khai thác và chế biến vonfram còn thô, dù đã có đưa vào công nghệ nhưng những biến động của thị trường nên chưa có lãi

Pin dành cho xe điện, định giá công ty khoảng 25 triệu USD, vẫn đang cố gắng thương mại hóa những sản phẩm của họ, trong 5-10 năm thì mới expect có lãi

Đã có những thủ tục khai thác nổ mìn mới, dự kiến đến năm 2026 sẽ triển khai nhiều hơn

Khi nào MSN trả cổ tức ?

Khi tỷ lệ nợ /ebitda được 2.2 lần, khi đó mới trả cổ tức

Kinh doanh tốt tại sao giá cổ phiếu không lên?

Có thể nhà đầu tư đang chờ xem Win mart, meat deli của công ty có đang sinh lãi hay không hay chỉ là nhất thời, thì ít nhất tầm 3 quý có lãi thì ndt mới tin tưởng ⇒ giá cổ phiếu sẽ tăng

Năm nay đặc biệt khi ghi nhận tài năng lãnh đạo khi có kết quả, nói gọn hơn, đang có mạng lưới đúng đắn, chúng tôi phải hiểu mình là ai, kh chỉ là tập đoàn chỉ muốn thúc đẩy tài chính, nay đã kể câu chuyện đưa tới người tiêu dùng ⇒ giá cổ phiếu lên

Có định IPO cho win comerce kh?

Công ty đang khá thận trọng, cố gắng chuyển sang hose ở quý 3 (MCH), vẫn theo đuổi chiến lược point of life (tất cả trong một)

Đã nới được giới hạn sở hữu nước ngoài nhưng chưa tăng vốn

Chiến tranh thương mại không ảnh hưởng vì kinh doanh phục vụ thiết yếu, nên cho dù ở hoàn cảnh nào người tiêu dùng vẫn cần ⇒ kinh doanh thị phần vẫn bảo vệ, tuy nhiên vẫn theo dõi sát nhu cầu của người tiêu dùng, VN đang hạ thấp các giá nhập khẩu từ Mỹ như đậu nành,.. thì sẽ tăng giá bán của chúng ta

Trao đổi chiến lược với SK group?

Đã có gia hạn 11k tỷ, năm ngoái đã quyết định gia hạn thêm 5 năm nữa, sở hữu 9% cổ phần từ 3% ban đầu, những lo ngại quan tâm năm ngoái đã bị tháo gỡ

Niêm yết MCH sẽ phát hành thêm cổ phiếu, để có giá cổ phiếu thấp xuống, chuyển sang niêm yết HOSE để thanh khoản tốt hơn

Niêm yết sang HOSE không phải để dễ bán cổ phần hơn