TỔNG QUAN THỊ TRƯỜNG TRUNG TÂM DỮ LIỆU - XU THẾ MỚI CỦA THỜI ĐẠI

TÓM TẮT

Thị trường trung tâm dữ liệu (data center – DC) toàn cầu được thúc đẩy đáng kể bởi sự nổi lên của công nghệ Trí tuệ nhân tạo (AI).

Do những hạn chế về tài nguyên cộng với chi phí ngày càng tăng, các DC đang có xu hướng chuyển dịch từ các thịtrường đã trưởng thành sang thịtrường thứ cấp như Châu Á Thái Bình Dương (APAC).

Việt Nam là quốc gia được đánh giá tiềm năng để phát triển DC.

Việc sử dụng các nguồn lực như đất đai, điện, nước, v.v. là một phần quan trọng cho tăng trưởng ngành

2. XU THẾ TOÀN CẦU

Trên đà mở rộng

Trong dự báo chi tiêu CNTT toàn cầu của Gartner cập nhật vào tháng 10/2024, chi tiêu cho DC được ước tính tăng 34,7% svck trong năm 2024.

Tổng dung lượng DC đang vận hành trên toàn thế giới ước tính đạt gần 33 GW (2023).

Nhu cầu áp dụng, triển khai AI gia tăng đã thúc đẩy việc mở rộng dung lượng DC trên toàn cầu nhằm đáp ứng cho các mô hình tính toán hiệu suất cao.

Nhu cầu chuyển đổi số, các dịch vụ sử dụng nhiều dữ liệu, kết nối nhiều thiết bị và khai thác các tiến bộ công nghệ như AI, điện toán đám mây, mạng 5G, v.v. ngày càng tăng.

Theo McKynsey, công suất DC toàn cầu tăng từ 55 GW vào năm 2023 lên 219 GW vào năm 2030 (CAGR ~ 22%)

Nguồn: ACB

2. Gia tăng tiêu thụ tài nguyên

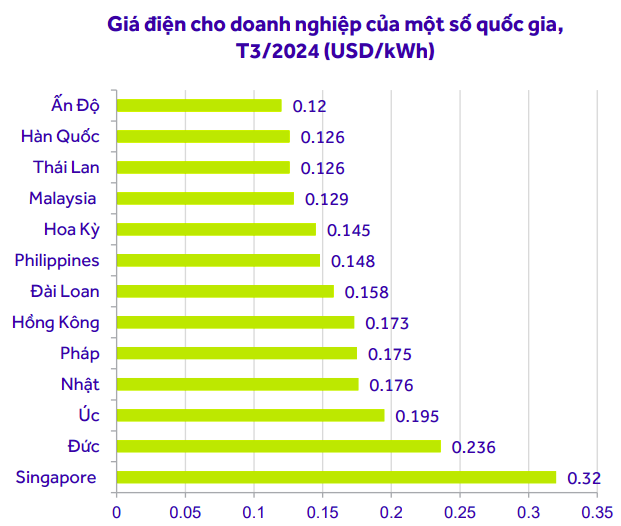

Khả năng đáp ứng yêu cầu về nguồn cung đất đai, điện, nước, kết nối cáp quang, cùng với các tiêu chí như chi phí điện, chi phí đất, tác động môi trường, v.v., có thể là rào cản hoặc lợi thế cho bất kỳ chủ thể nào tìm kiếm cơ hội từ lĩnh vực này.

Trong đó , điện nằm trong những tiêu chí được xem xét hàng đầu vì các trung tâm dữ liệu AI được ước tính tiêu thụ lượng điện nhiều hơn từ hai đến năm lần so với công nghệ lưu trữ đám mây.

Ngoài ra, quỹ đất và chi phí đất cũng được đánh giá quan trọng vì các nhà đầu tư, đặc biệt là đối với các DC siêu quy mô, mong muốn có diện tích đủ lớn cho dự án hiện tại và các dự án mở rộng trong tương lai.

RỦI RO: Tính bền vững là thách thức chính trong câu chuyện tăng trưởng của ngành do ngày càng có nhiều lo ngại về sự đánh đổi giữa tăng trưởng và tác động môi trường.

3. Dịch chuyển khỏi thị trường truyền thống

Hoa Kỳ vẫn là thị trường DC lớn nhất thế giới chiếm xấp xỉ 43% dung lượng của các DC toàn cầu, ,theo sau là APAC (~30%) và châu Âu (21%).

APAC – với tăng trưởng CAGR 2018-2023 đạt 19,1% so với 16,7% của Châu Mỹ và 13,6% của nhóm EMEA – vẫn là điểm đến thích hợp cho các nhà đầu tư DC nhờ ít căng thẳng tài nguyên hơn và chi phí phát triển thấp hơn.

Nguồn: ACB

3. VỊ THẾ CỦA VIỆT NAM

1. Thực trạng

Bên cạnh các thị trường truyền thống như Úc, Trung Quốc, Nhật Bản và Singapore, v.v., khu vực Đông Nam Á đang tăng tốc (CAGR 2018- 2023 đạt 70% theo DB Byte).

Trong khi đó, Malaysia, Indonesia, Thái Lan, Philippines và Việt Nam (SEA-5) nổi lên là những thị trường đầy hứa hẹn tiếp theo.

DB Byte ước tính thị trường SEA-5 sở hữu tổng dung lượng DC 6GW (Q1/2024) bao gồm cả đang vận hành và sẽ triển khai, trong đó nổi bật nhất là Malaysia, trong khi Việt Nam vẫn còn non trẻ.

Dung lượng DC Việt Nam được ước tính đạt khoảng 80MW tính đến Q1/2024 với 33 trung tâm dữ liệu và 49 nhà cung cấp dịch vụ, theo Savills và Cloudscene.

Mặc dù quy mô thị trường hiện vẫn nhỏ hơn nhiều so với các nước trong khu vực nhưng Việt Nam đang tăng tốc thúc đẩy vị thế

Nguồn: ACB

2. Triển vọng

Chi phí thấp hơn, việc triển khai mạng 5G cùng với sự mở rộng mạng lưới cáp quang là những yếu tố hỗ trợ cho triển vọng tăng trưởng của mảng này.

Giá trị thị trường DC Việt Nam được dự báo sẽ đạt 1,04 tỷ USD vào năm 2028, từ mức 561 triệu USD năm 2022, tương đương CAGR 10,7% (theo Savills).

Nguồn: ACB

4. CÁC NGÀNH HƯỞNG LỢI

Năng lượng và dịch vụ tư vấn: các dự án năng lượng xanh (ngoại trừ nhiệt điện than) và TV2

Bất động sản KCN: IDC, SIP, SZC, KBC, …

Đầu tư công: VCG, LCG, …

Công nghệ cao: CMG, FOX, FPT, VNZ.