MBS - HỆ SINH THÁI VỮNG CHẮC

Điểm nhấn tài chính

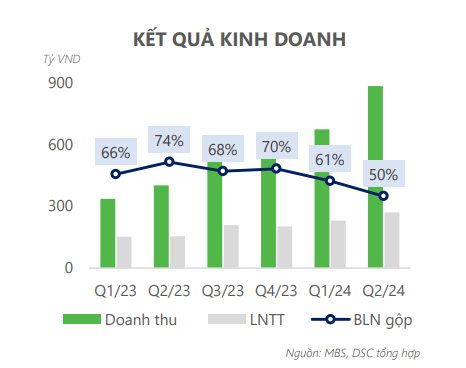

Doanh thu theo quý lập đỉnh mới

Nửa đầu năm 2024 là cuộc đua về kết quả kinh doanh với phần thắng thuộc về các CTCK top đầu, trong đó có MBS. Doanh thu hoạt động của doanh nghiệp tăng tới 120% YoY lên 883 tỷ, LNTT ghi nhận 271 tỷ (+75% YoY). Đây là khoản doanh thu theo quý cao nhất từ trước đến nay của MBS, được hỗ trợ mạnh bởi doanh thu mảng tự doanh.

Lũy kế 6 tháng đầu năm, doanh thu hoạt động đạt 1.557 tỷ (+111% YoY), LNTT đạt 500 tỷ (+63% YoY). MBS đã hoàn thành được 56% kế hoạch doanh thu và 54% kế hoạch lợi nhuận

Nhu cầu vốn tăng trong các quý gần đây

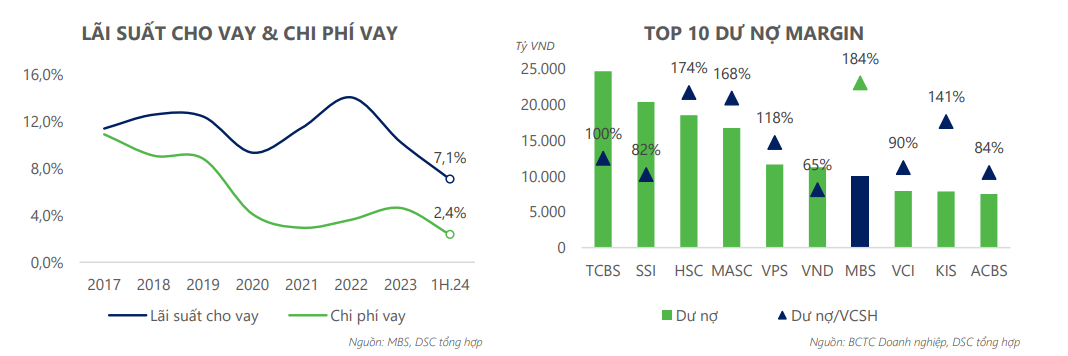

Nợ vay của MBS đã tăng mạnh trong giai đoạn gần đây do nhu cầu vay margin tăng cao. Tỷ lệ dư nợ/VCSH theo đó cũng tăng lên nhưng nhìn chung vẫn ở mức an toàn.

Tuy nhiên, chúng tôi cho rằng việc tăng vốn là việc làm cấp thiết. Dư nợ margin của MBS đang ở mức đỉnh lịch sử của doanh nghiệp và sẽ còn tiếp tục tăng trong nửa cuối năm khi thị trường đang vận động tích cực. Bên cạnh đó, MBS đang rục rịch mở rộng danh mục đầu tư nên nhu cầu bổ sung vốn cho mảng tự doanh cũng đang tăng trở lại.

Tăng vốn - mở rộng quy mô hoạt động

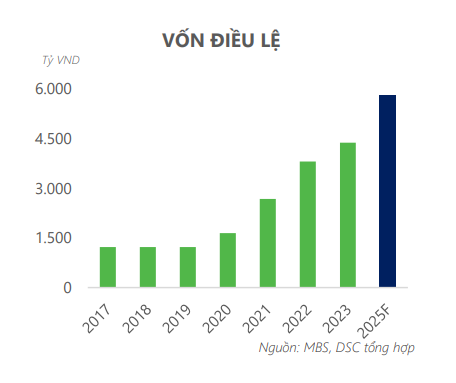

Để nâng cao năng lực cạnh tranh và bổ sung nguồn vốn cho việc mở rộng hoạt động kinh doanh, trong ĐHĐCĐ MBS đã trình và thông qua kế hoạch phát hành cổ phiếu để tăng vốn thông qua 02 phương án:

(1) Phát hành 109,42 triệu cổ phiếu phổ thông cho cổ đông hiện hữu.

(2) Phát hành riêng lẻ 25,7 triệu cổ phiếu cho nhà đầu tư chuyên nghiệp.

Dự kiến sau khi hoàn thành cả 02 phương án trên, vốn điều lệ của MBS sẽ tăng lên mức hơn 5.800 tỷ. Số vốn thu được sẽ được phân bổ cho việc đầu tư công nghệ, bổ sung vốn cho hoạt động cho vay margin và tự doanh.

Chiến lược tăng thị phần

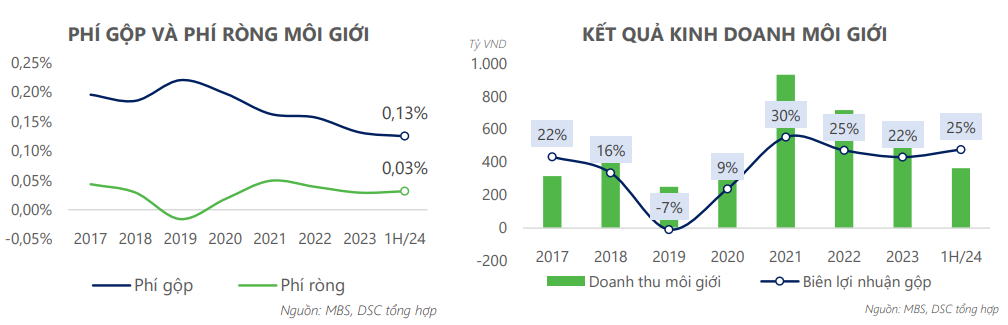

Trong các năm gần đây, các CTCK cạnh tranh ngày càng gay gắt. Hầu hết các CTCK trong nước đều chọn cắt giảm phí giao dịch, trong khi các CTCK Hàn Quốc có nguồn lực mạnh sẵn sàng miễn phí giao dịch và giảm lãi suất cho vay. MBS cũng tiến hành miễn/giảm phí giao dịch, tuy nhiên nhìn chung phí giao dịch vẫn cao hơn trung bình ngành. Biên lợi nhuận gộp mảng môi giới theo đó được duy trì khá tốt trong khoảng 22-25%. Tuy nhiên, việc không cắt giảm mạnh phí giao dịch khiến thị phần của MBS không có sự bứt phá. Thị phần bán niên năm 2024 đạt mức 4,87%, giảm 0,33% so với cuối năm 2023 và cách khá xa mục tiêu 7,5%. Trong ĐHĐCĐ 2024, MBS cho biết để tăng quy mô cung cấp dịch vụ, doanh nghiệp đang có kế hoạch tăng vốn điều lệ thêm 1.425 tỷ. Mảng kinh doanh số cũng được chú trọng, hướng đến doanh thu số chiếm 25% doanh thu 2024. Bên cạnh đó, tận dụng lợi thế là thành viên của hệ sinh thái MB, doanh nghiệp cũng sẽ đẩy mạnh khai thác tệp khách hàng lớn sẵn có của Ngân hàng để mở rộng thị phần.

Chi phí vay thấp hỗ trọ hoạt động cho vay margin

Với lợi thế nằm trong hệ sinh thái MB, MBS thường có chi phí vay khá thấp. Vì vậy doanh nghiệp có thể duy trì được mức lãi suất cho vay ở mức thấp để tăng tính cạnh tranh mà vẫn đảm bảo được lợi nhuận. Ngoài ra, khách hàng của MBS có thể vay từ ngân hàng MB để đầu tư các cổ phiếu giao dịch trên UPCOM. Đây có thể coi là một trong những lợi thế đặc biệt của MBS. Tính đến hết Q2.24, MBS đang có 9.979 tỷ dư nợ margin, đây là mức dư nợ cao nhất lịch sử của doanh nghiệp. Tỷ lệ dư nợ/VCSH thuộc top cao nhất ngành do MBS không tăng vốn mạnh trong các năm gần đây. Thời gian tới, nếu thực hiện thành công kế hoạch tăng vốn, dư địa cho vay margin sẽ được mở rộng thêm khoảng 8-900 tỷ đồng

Định giá

Cổ phiếu MBS hiện đang giao dịch ở mức P/B ~2,4x lần, cao hơn mức trung vị 5 năm của doanh nghiệp là 2,0x lần. Chúng tôi cho rằng mức P/B này phản ánh kỳ vọng về lợi thế đặc biệt và tiềm năng tăng trưởng của doanh nghiệp, đồng thời không phải và vùng định giá "đắt" trong trung và dài hạn. Sử dụng phương pháp định giá P/B, với mức BVPS forward là 14.100 VND, chúng tôi xác định mức giá mục tiêu năm 2024 cho cổ phiếu MBS là 33.100 VND/cp.

*Kết quả dự phóng không bao gồm các sự kiện tăng vốn thông qua phát hành cổ phiếu.