F88 – CƠ HỘI HAY CANH BẠC CHO VIỆC ĐẦU TƯ VÀO Chuỗi cầm đồ công nghệ hàng đầu Việt NAM?

I. Giới thiệu tổng quan về F88

Thành lập từ năm 2013, F88 hiện có:

Gần 900 phòng giao dịch, phủ sóng 42 tỉnh thành

3,5 triệu lượt khách hàng phục vụ mỗi năm

Sản phẩm chủ lực: vay cầm cố ô tô, xe máy, giấy tờ nhà... từ 3 triệu đến 2 tỷ đồng, giải ngân trong 15 phút

Doanh thu 2024 đạt gần 2.000 tỷ, lợi nhuận sau thuế 351 tỷ đồng – đảo chiều hoàn toàn so với mức lỗ hơn 500 tỷ năm 2023

II. Quy mô hiện tại và hệ sinh thái sản phẩm

1. Mô hình kinh doanh rõ ràng – Phân khúc ít cạnh tranh

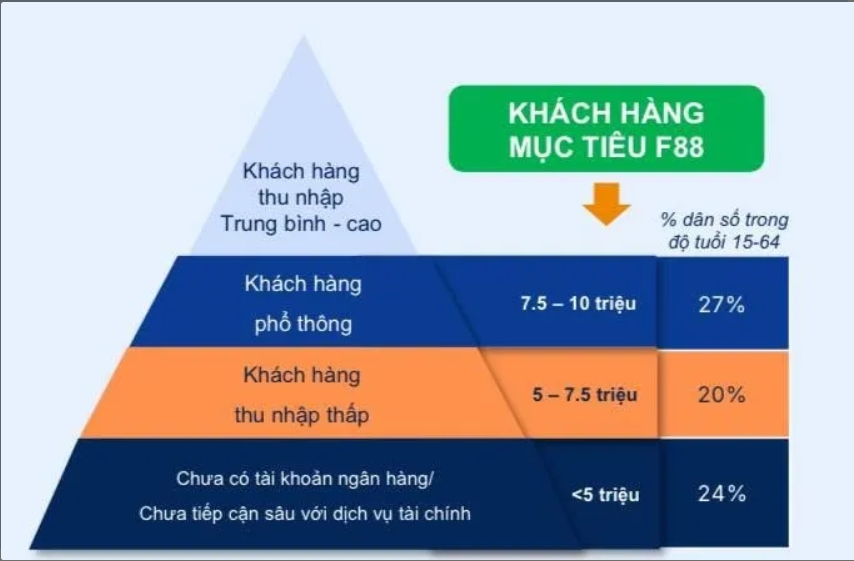

F88 không phải ngân hàng. Đây là mô hình cho vay cầm cố tài sản, tăng trưởng cao nhưng đi kèm rủi ro cao.

F88 tập trung vào nhóm khách hàng thu nhập thấp, nơi mà ngân hàng không vươn tới, còn tín dụng đen là lựa chọn rủi ro. Đây là phân khúc cực kỳ lớn nhưng đang bị "bỏ ngỏ". F88 trở thành lựa chọn trung gian hợp pháp và minh bạch.

2. Chuyển mình mạnh mẽ từ “start-up tài chính” thành “doanh nghiệp có lời”

Nếu 2023 là một năm "định hình lại", thì 2024 đã trở thành bệ phóng lợi nhuận cho F88. Doanh nghiệp từng lỗ tới 545 tỷ đồng trong năm 2023 – chủ yếu vì trích lập dự phòng rủi ro tín dụng ở mức cao để xử lý các khoản vay quá hạn – thì chỉ sau một năm, đã ghi nhận lãi ròng tới 351 tỷ đồng, chuyển từ “vùng âm” sang “vùng lãi” mạnh mẽ.

Bước sang quý 1/2025, lợi nhuận sau thuế tiếp tục đạt khoảng 150 tỷ đồng, cho thấy không chỉ là phục hồi tạm thời, mà F88 đang duy trì đà tăng trưởng một cách ổn định.

Điều đáng chú ý là:

Chi phí dự phòng đã được cắt giảm đáng kể từ 1.550 tỷ xuống còn 919 tỷ đồng, phản ánh khả năng kiểm soát rủi ro tín dụng ngày càng hiệu quả.

->Hoạt động kinh doanh cốt lõi (cho vay cầm cố + bảo hiểm + fintech) đã vận hành trơn tru và sinh lời trở lại.

Đây chính là bước ngoặt then chốt giúp F88 xây dựng lại niềm tin với nhà đầu tư sau khủng hoảng 2023, và là tiền đề cho quá trình định giá lại (re-rating) khi cổ phiếu lên sàn UPCoM rồi tiến tới HOSE.

3. Cổ đông lớn quốc tế hậu thuẫn mạnh mẽ

Mekong Capital: 36,9% (qua Skydom & WinterFlame)

Granite Oak: 9,8%

Oman Investment Authority: 8,1%

Các thành viên sáng lập (Phùng Anh Tuấn & Nguyễn Ngọc Hưng): ~28%

Tín hiệu niềm tin dài hạn của nhà đầu tư tổ chức là điểm cộng lớn.

4. Tăng trưởng dài hạn + Sẵn sàng IPO HOSE

F88 đặt mục tiêu phục vụ 30 triệu lượt khách/năm trong 3–5 năm tới

Đã hợp tác chiến lược với VNPost, MB Bank, Momo…

Chuẩn bị niêm yết HOSE năm 2027, hướng đến mức vốn hóa 1 tỷ USD

5. Phân Tích Định Giá Cổ Phiếu F88: "Đắt Xắt ra Miếng"?

Với hơn 8,2 triệu cổ phiếu đăng ký giao dịch, mức giá 634.900 đồng/cp tương đương với vốn hóa thị trường của F88 vào khoảng 5.244 tỷ đồng. Đây là một con số ấn tượng, đặc biệt khi so sánh với các doanh nghiệp khác trên sàn.

Tuy nhiên, nhà đầu tư cũng cần nhìn vào bức tranh toàn cảnh. Năm 2023, F88 đã ghi nhận khoản lỗ sau thuế 528,8 tỷ đồng. Theo F88, nguyên nhân đến từ chính sách trích lập dự phòng thận trọng (xóa 100% các khoản nợ quá hạn 90 ngày). Mặc dù điều này cho thấy sự chặt chẽ trong quản trị rủi ro, đây vẫn là một yếu tố cần được theo dõi sát sao.

III. Nhà Đầu Tư Có Nên Mua F88 Khi Mới Niêm Yết?

Đây là câu hỏi quan trọng nhất. Để trả lời, chúng ta cần phân tích các luận điểm đầu tư và rủi ro.

Luận điểm nên MUA (Dành cho nhà đầu tư ưa thích tăng trưởng, chấp nhận rủi ro):

Câu chuyện tăng trưởng hấp dẫn: Với tốc độ tăng trưởng doanh thu 30% và lợi nhuận hơn 200%, F88 là một cổ phiếu tăng trưởng điển hình, phù hợp với nhà đầu tư theo trường phái CANSLIM hoặc tìm kiếm các "siêu cổ phiếu".

Thị trường ngách tiềm năng: F88 khai thác phân khúc khách hàng dưới chuẩn ngân hàng (unbanked/underbanked), một thị trường còn rất lớn tại Việt Nam.

Kỳ vọng vào tương lai: Việc lên sàn giúp F88 minh bạch hơn, dễ dàng huy động vốn để mở rộng mạng lưới và phát triển các sản phẩm tài chính mới, từ đó tiếp tục đà tăng trưởng.

Luận điểm nên THẬN TRỌNG (Dành cho nhà đầu tư an toàn, đặc biệt là F0):

Rủi ro về giá: Mức giá chào sàn kỷ lục có thể tạo áp lực chốt lời lớn trong những phiên đầu tiên. Lịch sử đã chứng kiến các cổ phiếu chào sàn giá cao như VNZ, YEG đều có biến động rất mạnh.

Rủi ro thanh khoản: Cổ phiếu cô đặc, khối lượng giao dịch ban đầu có thể không cao, gây khó khăn cho việc mua bán.

Rủi ro pháp lý: Hoạt động cho vay tiêu dùng, cầm đồ luôn nhạy cảm và có thể đối mặt với các rủi ro về thay đổi chính sách, quy định về lãi suất trần và hoạt động thu hồi nợ.

Rủi ro cạnh tranh: Thị trường tài chính tiêu dùng ngày càng cạnh tranh khốc liệt với sự tham gia của các công ty tài chính và ngân hàng.

Kết Luận và Khuyến Nghị

F88 là một "canh bạc" thú vị: một doanh nghiệp dẫn đầu trong ngành, có tốc độ tăng trưởng bùng nổ nhưng cũng đi kèm với mức giá cao kỷ lục và những rủi ro tiềm tàng.

Đối với nhà đầu tư kinh nghiệm, ưa thích rủi ro: Có thể cân nhắc giải ngân một tỷ trọng nhỏ trong danh mục để "đặt cược" vào câu chuyện tăng trưởng của F88. Cần chuẩn bị tâm lý cho sự biến động mạnh và sẵn sàng cắt lỗ nếu giá không đi đúng kỳ vọng.

Đối với nhà đầu tư mới (F0) và nhà đầu tư thiên về an toàn: TUYỆT ĐỐI THẬN TRỌNG. Lời khuyên tốt nhất là đứng ngoài quan sát ít nhất vài tuần hoặc một tháng để xem phản ứng của thị trường và khi cổ phiếu có thanh khoản ổn định hơn. Việc "đu đỉnh" ở một cổ phiếu giá cao và biến động mạnh là cực kỳ rủi ro.