Thị trường tôn mạ 8 tháng đầu năm

8 tháng đầu năm 2024, sản lượng tiêu thụ tôn mạ tăng trưởng tích cực. Xuất khẩu tăng mạnh sang các thị trường ASEAN, EU và Mỹ.

Dự phóng Q4/2024:

Sản lượng nội địa 600.000 tấn (+5,4% QoQ, -1,7% YoY), xuất khẩu 587.500 tấn (-14,6% QoQ, +0,5% YoY).

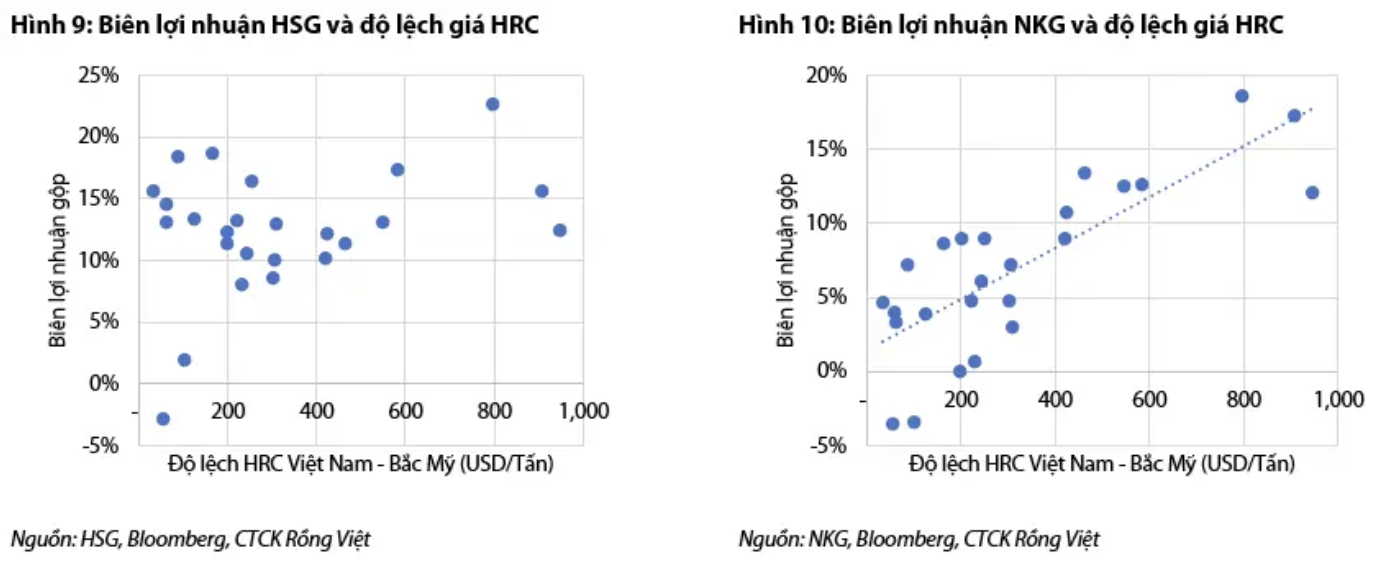

Giá HRC Trung Quốc dự kiến ổn định, trong khi giá HRC tại Mỹ và EU phục hồi, nới rộng chênh lệch giá HRC trong nước và thế giới, cải thiện biên lợi nhuận xuất khẩu.

Khuyến nghị ngắn hạn cho cổ phiếu HSG với giá mục tiêu 23.500 đồng, dựa trên:

Thị trường bất động sản phục hồi, đặc biệt ở miền Bắc;

Tỷ lệ xuất khẩu giảm dưới 60%, giảm ảnh hưởng từ chênh lệch giá thép;

Giá HRC tạo đáy, giúp giá thép nội địa ổn định và cải thiện biên lợi nhuận trong Q4/2024.

Xuất khẩu tăng trưởng mạnh, thị trường trong nước phục hồi

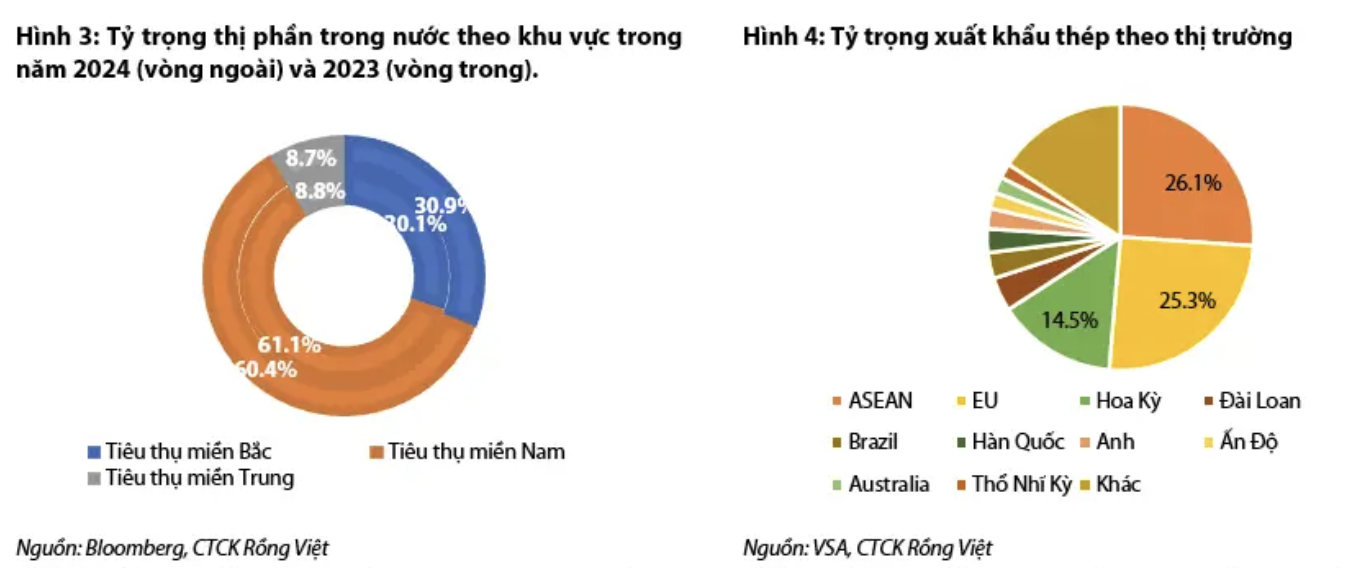

Trong 8 tháng đầu năm 2024, sản lượng tiêu thụ tôn mạ tăng trưởng tốt cả nội địa và xuất khẩu. Tổng sản lượng nội địa đạt 1.527 nghìn tấn (+18,9% YoY), với miền Nam dẫn đầu (60,4%) và miền Bắc tăng trưởng mạnh hơn (+21,8% YoY).

Tổng sản lượng xuất khẩu đạt 2.152 nghìn tấn (+48% YoY), với ba thị trường xuất khẩu trọng điểm là ASEAN (26,1%), EU (25,3%), và Mỹ (14,5%)

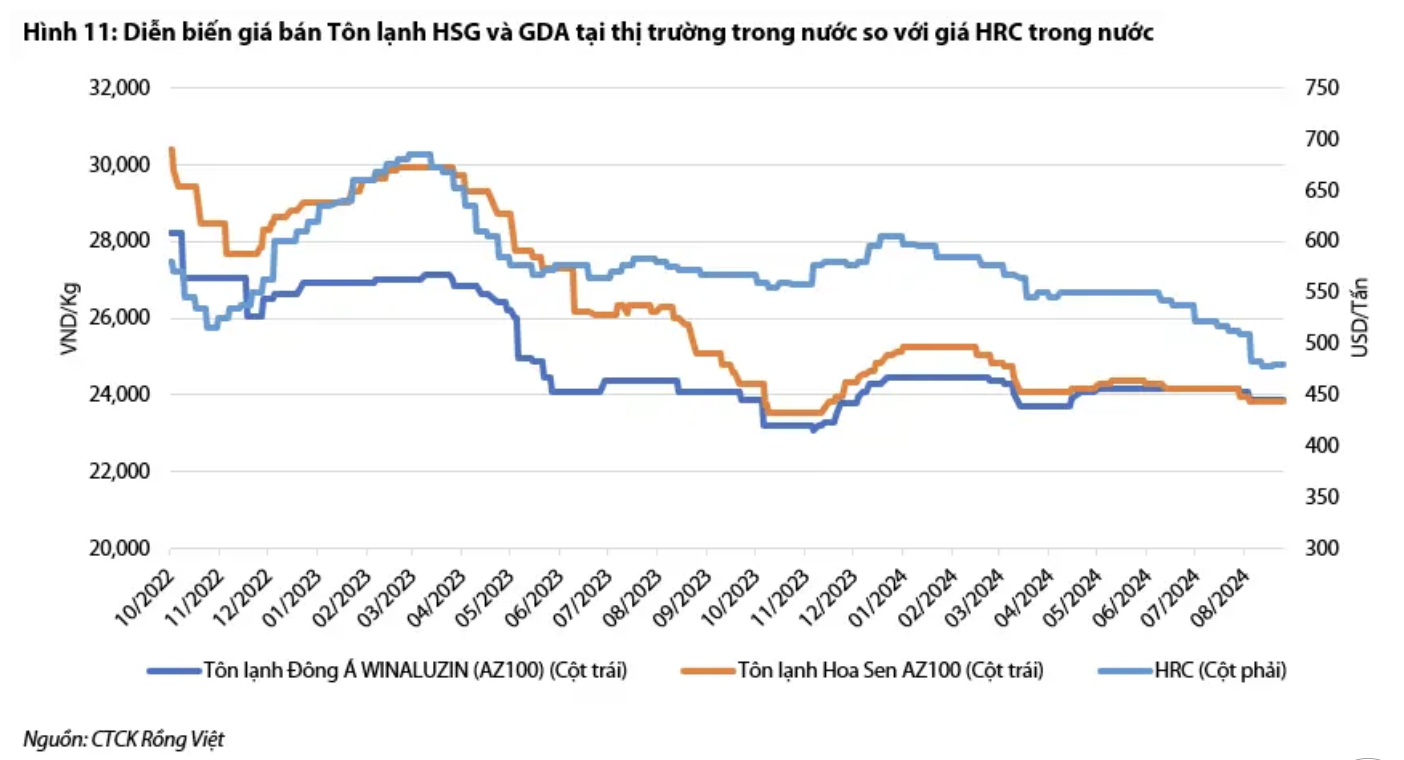

Giá HRC trong nước giảm từ tháng 2/2024, trong khi giá tại Bắc Mỹ phục hồi nhẹ và EU đi ngang từ tháng 9/2024, thu hẹp chênh lệch giá giữa các khu vực.

Thị phần của các doanh nghiệp tôn mạ 8 tháng đầu năm 2024

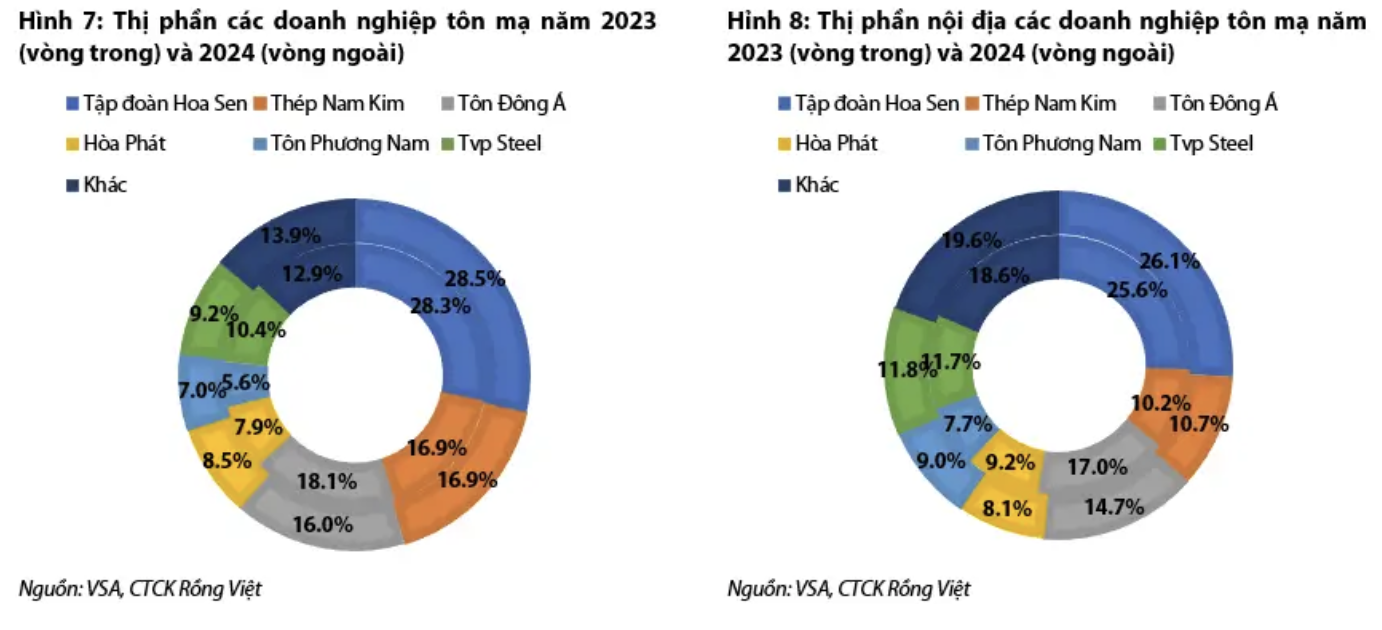

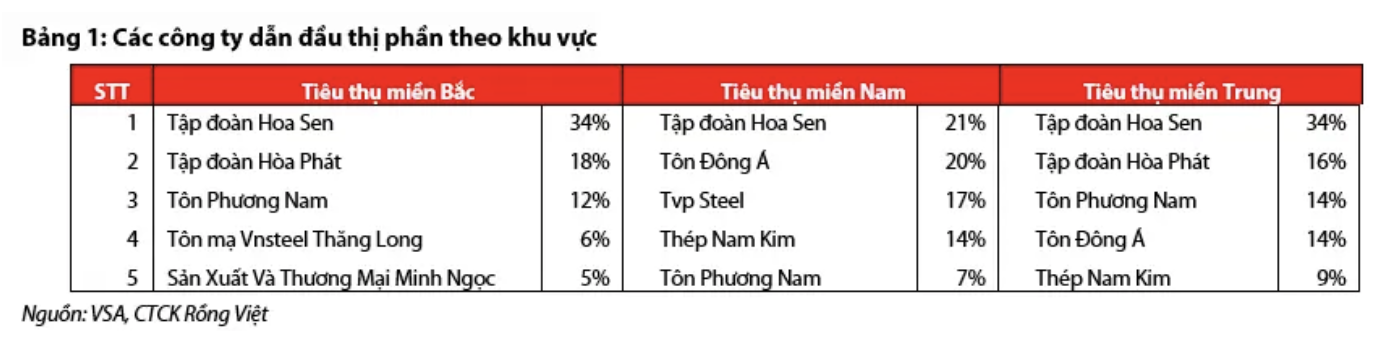

Trong 8 tháng đầu năm 2024, Hoa Sen (HSG) dẫn đầu thị phần nội địa với 34% ở miền Bắc và 21% ở miền Nam, tăng 0,5%. Thép Nam Kim (NKG) tăng 0,5% thị phần, trong khi Tôn Đông Á (GDA) giảm 2,3% do hoạt động hết công suất.

Về xuất khẩu, HSG đạt 651.779 tấn (+53,9% YoY), NKG 458.300 tấn (+27,8% YoY), và GDA 363.855 tấn (+27,4% YoY).

Triển vọng doanh nghiệp tôn mạ nửa cuối năm 2024

Năm 2024, ngành tôn mạ dự kiến đạt 2,3 triệu tấn (+11% YoY) và xuất khẩu gần 2,9 triệu tấn (+30% YoY). Trong Q4, sản lượng nội địa và xuất khẩu lần lượt đạt 600.000 tấn (+5,4% QoQ, -1,7% YoY) và 587.000 tấn (-14,6% QoQ, +0,5% YoY). Miền Bắc là động lực tăng trưởng chính (+4,8% YoY) nhờ nhu cầu xây dựng sau bão Yagi. Xuất khẩu giảm do chênh lệch giá HRC thấp trong Q3/2024. Bộ Thương mại Hoa Kỳ đang điều tra chống bán phá giá và trợ cấp đối với thép chống ăn mòn từ Việt Nam, có thể ảnh hưởng tiêu cực đến đơn hàng Q4/2024.

Giá HRC Trung Quốc dự kiến sẽ ổn định nhờ các chính sách hỗ trợ bất động sản, tạo đáy trong Q3/2024. Giá HRC tại Mỹ và EU có dấu hiệu phục hồi, giúp nới rộng chênh lệch giá HRC trong nước và thế giới, cải thiện biên lợi nhuận xuất khẩu của các doanh nghiệp vào cuối năm 2024.

Khuyến nghị cổ phiếu HSG với giá mục tiêu 23.500 đồng (+12,2% so với giá đóng cửa ngày 27/09/2024) dựa trên: 1) Thị trường bất động sản phục hồi, đặc biệt ở miền Bắc, nơi HSG dẫn đầu thị phần; 2) Tỷ lệ xuất khẩu giảm dưới 60%, giảm ảnh hưởng từ chênh lệch giá thép; 3) Giá HRC Trung Quốc tạo đáy, giúp ổn định giá thép nội địa và cải thiện biên lợi nhuận trong Q4/2024.

(*) Tuyên bố miễn trừ trách nhiệm: Báo cáo này chỉ nhằm mục đích cung cấp thông tin gợi ý. Nhà đầu tư nên xem báo cáo này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.