BÁO CÁO CHIẾN LƯỢC 11/2024

VẺ ĐẸP TĂNG TRƯỞNG CHƯA ĐỦ HẤP DẪN DÒNG TIỀN

Kết thúc tháng Mười, VN-Index đóng cửa ở mức 1264 điểm, tăng 1,04% trong quý 3/2024. Giá trị khớp lệnh bình quân trên sàn HOSE đạt 14.157 tỷ đồng/phiên, giảm 20% so với mức bình quân của quý trước. Một vài điểm nhấn quý 3 trên thị trường gồm có:

Tỷ giá USD/VND tăng mạnh trở lại trong những tuần cuối tháng Mười, khi chỉ số DXY tăng trở lại trên mức 104 điểm và lãi suất trái phiếu Mỹ kỳ hạn 10 năm đạt đỉnh 12 tuần. Sự mạnh lên của đồng USD trong bối cảnh triển vọng vĩ mô toàn cầu còn nhiều điểm quan ngại khiến dòng vốn ngoại trên TTCK Việt Nam vẫn đang ở trạng thái quan sát. Trong tháng Mười, NĐT nước ngoài bán ròng nhẹ 2.855 tỷ đồng qua hình thức khớp lệnh.

Tháng 10 ghi nhận những tín hiệu lạc quan khi GDP quý III tăng mạnh 7,4% so với cùng kỳ. Tính từ đầu năm, GDP của Việt Nam đã tăng 6,82% so với cùng kỳ năm ngoái. Trong đó, ngành công nghiệp chế biến và chế tạo là động lực chính, tăng trưởng 9,76% và đóng góp 2,44 điểm phần trăm vào tổng tăng trưởng. Theo đó, so với cùng kỳ, doanh thu của các doanh nghiệp trên sàn HSX ghi nhận mức tăng 4,63% trong khi lợi nhuận sau thuế ghi nhận mức tăng trưởng 29%

Trong giai đoạn từ tháng 8 đến tháng 10/2024, Việt Nam đã hoàn thiện bộ máy lãnh đạo thượng tầng chính trị với nhiều sự kiện quan trọng. Đáng chú ý, vào tháng 8, Đại tướng Tô Lâm được Quốc hội bầu làm Tổng Bí thư Đảng Cộng sản Việt Nam, giữ vai trò lãnh đạo cao nhất. Tiếp đó, vào kỳ họp thứ 8, Quốc hội khóa XV (tháng 10/2024), Quốc hội đã bầu Đại tướng Lương Cường giữ chức Chủ tịch nước. Những thay đổi này giúp củng cố và ổn định bộ máy lãnh đạo, đáp ứng yêu cầu phát triển đất nước.

FTSE Russell tiếp tục giữ Việt Nam trong danh sách theo dõi nâng hạng lên Thị trường mới nổi thứ cấp trong kỳ đánh giá tháng 10/2024. Mặc dù có tiến triển, nhưng Việt Nam vẫn cần cải thiện hệ thống thanh toán “DvP” và quy trình mở tài khoản mới để đáp ứng tiêu chí. Bộ Tài chính đã ban hành Thông tư 68, có hiệu lực từ ngày 2/11/2024, nhằm loại bỏ yêu cầu ký quỹ trước 100% đối với nhà đầu tư nước ngoài. Việc nâng hạng có thể được xem xét vào tháng 3/2025, với chính thức triển khai vào 2026. Ước tính, thị trường Việt Nam nếu được nâng hạng có thể thu hút 500-600 triệu USD từ các quỹ chỉ số.

Các ngân hàng trung ương trên thế giới đang đồng loạt đưa ra các chính sách nhằm hỗ trợ nền kinh tế, trong đó tập trung vào việc điều chỉnh lãi suất và thúc đẩy tăng trưởng. Đặc biệt là Cục Dự trữ Liên bang Mỹ (FED) đánh dấu quá trình bình thường hóa chính sách tiền tệ bằng mức cắt giảm 50 bps trong tháng 9 và đang cân nhắc thêm hai đợt cắt giảm lãi suất (0,25 điểm phần trăm mỗi đợt) vào tháng 11 và 12, để kiểm soát lạm phát và kích thích thị trường lao động. Ngân hàng Trung ương châu Âu (ECB) cũng đã giảm lãi suất xuống 3,25% lần thứ ba trong năm 2024 để đối phó với tình trạng lạm phát thấp và tăng trưởng yếu ở Eurozone. Trước đó, vào cuối tháng 9, Trung Quốc đã công bố các biện pháp kích thích kinh tế nhằm đối phó với tình trạng giảm phát, Ngân hàng Trung ương Trung Quốc đã cắt giảm tỷ lệ dự trữ bắt buộc 0,5 điểm phần trăm và giảm lãi suất mua lại đảo ngược 0,2 điểm phần trăm, bơm thêm 141,7 tỷ USD vào thị trường

TRIỂN VỌNG TĂNG TRƯỞNG KẾT QUỸ IV: TĂNG TỐC KÉP LẠI NĂM BẢN LẼ

Cho tháng Mười Một, chúng tôi kỳ vọng thị trường sẽ có nhịp phục hồi tích cực, nhờ kết quả kinh doanh quý III ấn tượng giúp định giá trở về vùng hấp dẫn. Lợi nhuận sau thuế (LNST) của các doanh nghiệp niêm yết trên sàn HSX tăng trưởng 29% so với cùng kỳ, trong khi EPS 12 tháng liên kề có mức tăng +9% theo quý (QoQ) và +16% so với EPS năm 2023. Sau khi phản ánh các kết quả này, chỉ số P/E của VN Index đã điều chỉnh giảm từ 14,7 về 13,4 lần, chạm mức định giá thấp nhất trong năm nay. Thống kê lịch sử giao dịch của thị trường trong 7 năm qua cũng cho thấy, thị trường thường tăng điểm cao hơn vào tháng sau mùa công bố kết quả kinh doanh.

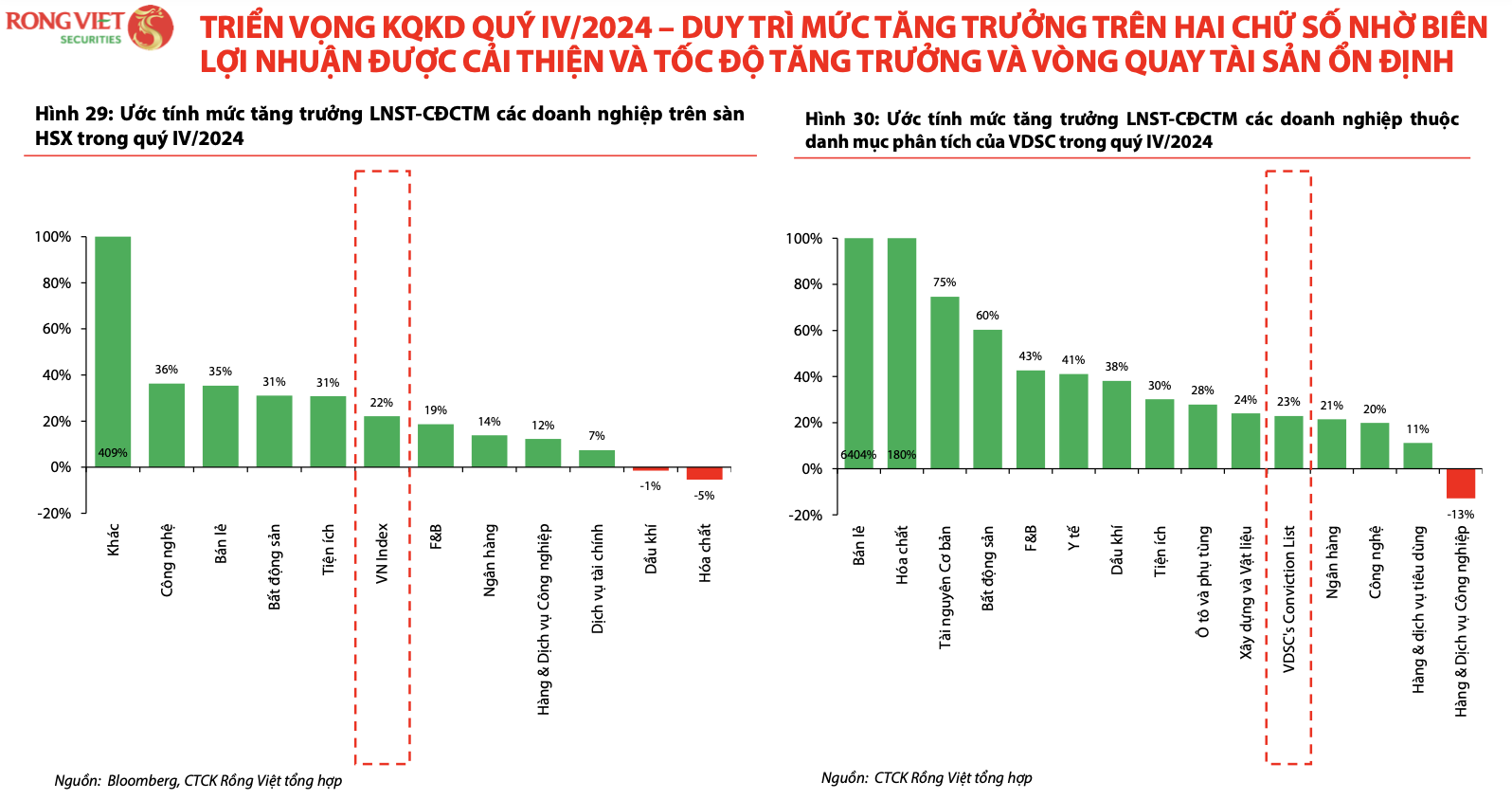

Ngoài ra, chúng tôi kỳ vọng xu hướng khả quan cũng sẽ được duy trì trong trung hạn khi mà LNST của các doanh nghiệp niêm yết trong quý 4/2024 dự báo đạt 22% YoY, đánh dấu quý thứ tư liên tiếp có mức tăng trưởng hai chữ số. Các cổ phiếu vốn hóa lớn thuộc nhóm ngành chủ đạo như ngân hàng, bất động sản và thực phẩm-đồ uống dự kiến sẽ dẫn dắt đà tăng trưởng. Danh mục phân tích chuyên sâu của chúng tôi, đại diện cho khoảng 65% tổng lợi nhuận toàn thị trường, cũng cho thấy mức tăng trưởng tương đồng với ước tính +23% so với cùng kỳ trong quý 4/2024.

Trong ngắn hạn, tỷ giá hiện đang chịu áp lực do chênh lệch lãi suất, gây ảnh hưởng tới điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN). Tuy nhiên, chúng tôi tin rằng triển vọng đồng USD yếu sẽ trở lại bất kể kết quả cuộc bầu cử Tổng thống Mỹ, giúp ổn định dự địa tỷ giá và chính sách tiền tệ của NHNN. Nhận định này dựa trên hai cơ sở: (1) FED đã cắt giảm 50 điểm cơ bản (bps) vào tháng 9/2024, báo hiệu quá trình bình thường hóa lãi suất đã khởi động, với kịch bản giảm thêm 150 bps trong 15 tháng tới khi xu hướng lạm phát giảm vững chắc; (2) lo ngại về chính sách thâm hụt tài khóa của Mỹ từ cả hai ứng viên có thể tạo áp lực lên đồng USD.

Sau khi phản ánh KQKD quý 3/2024, vùng định giá hợp lý của VN Index, tương ứng mức P/E 14.x - 15.x, là 1.299 - 1.392 điểm. Dù vậy, vài các cản trở ngắn hạn khiến niềm tin của NDT chưa được củng cố, VNIndex có thể thử thách ở vùng định giá thấp hơn trước khi được tái định giá về vùng hợp lý. Theo đó, cho giai đoạn ba tháng tiếp theo (trước khi mùa công bố KQKD Q4 diễn ra), chỉ số VNIndex có thể biến động trong vùng 1.237 - 1.345 điểm.

CHIẾN LƯỢC VÀ Ý TƯỞNG ĐẦU TƯ: TÍCH LUỸ VÀ CHỜ ĐỢI

Chúng tôi tin rằng thị trường chứng khoán đang ở một mức chiết khấu khá hấp dẫn (xem thêm phụ lục tương quan suất sinh lợi ttck với lớp tài sản thu nhập cố định) được hỗ trợ bởi kết quả kinh doanh quý III, triển vọng tích cực tiếp tục duy trì trong các quý sắp tới, và nền lãi suất trong nền kinh tế sẽ được hỗ trợ khi các NHTW lớn tiếp tục xu hướng bình thường hóa chính sách tiền tệ. Tuy vậy, vẫn có những cơn gió ngược ngắn hạn cần chú ý như (1) các cuộc xung đột địa chính trị có những tín hiệu ngắn hạn làm nổi lên tâm lý ngại rủi ro nhà đầu tư, và (2) đồng USD có thể mạnh lên ban đầu nếu chính quyền Trump đắc cử. Do đó, các nhà đầu tư nên chuẩn bị cho kịch bản tận dụng sự sụt giảm của thị trường để xây dựng các vị thế dài hạn, đặc biệt là trong lĩnh vực ngân hàng, bất động sản, công nghệ, công nghiệp và dịch vụ tài chính. Hay nói cách khác, chúng tôi khuyến khích nhà đầu tư đảm bảo có vị thế cho cơ hội tái định giá của thị trường tuy nhiên vẫn giữ sức mua để đối phó với những cơn gió ngược tiềm tàng kể trên.

Trong tầm nhìn đến mùa công bố kết quả kinh doanh mới, các ý tưởng đầu tư tiềm năng mà các nhà đầu tư có thể lựa chọn cho danh mục đầu tư của mình bao gồm :

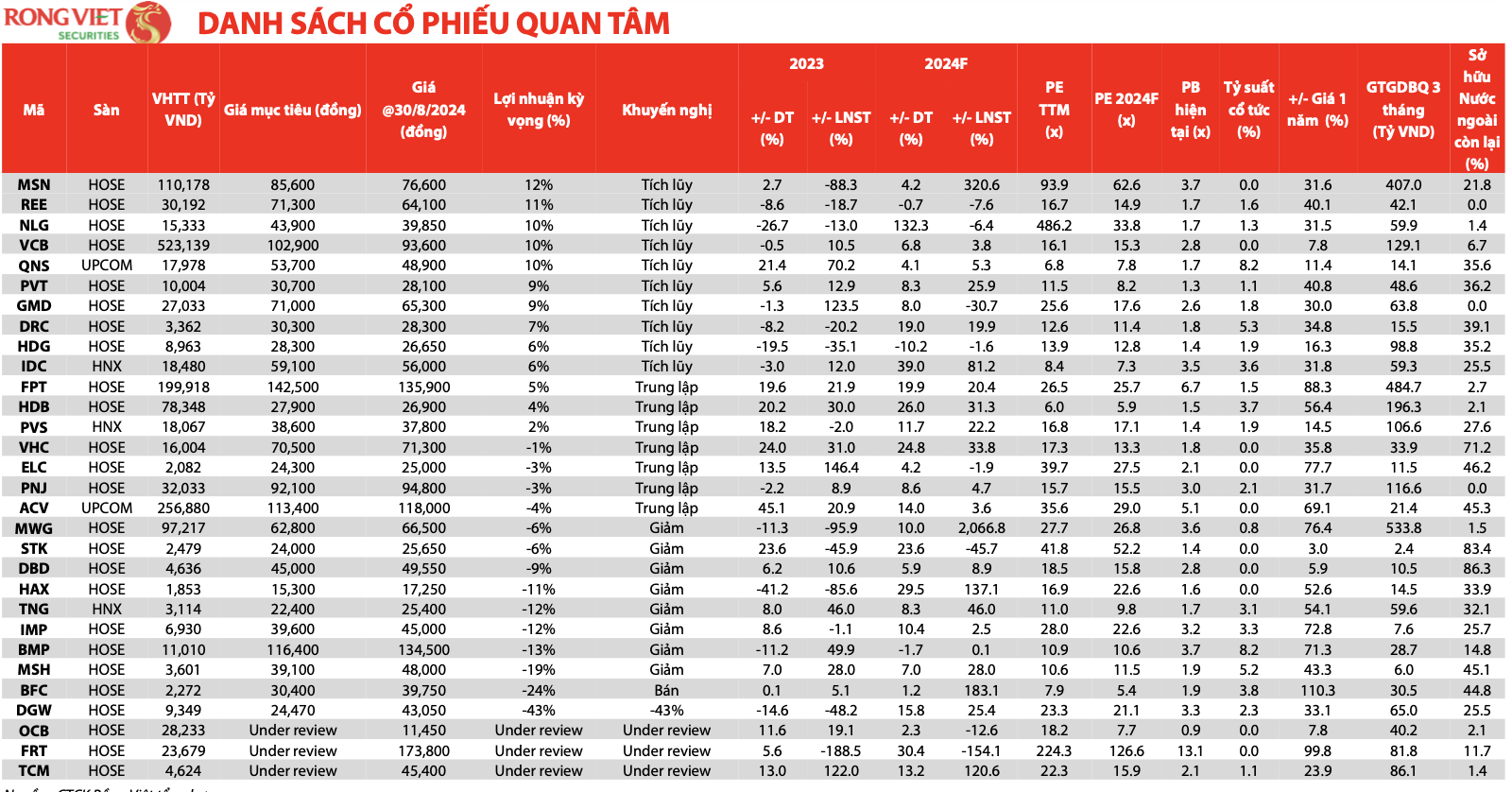

Duy trì khuyến nghị tăng tỷ trọng đối với nhóm ngành ngân hàng khi cơ hội tái định giá vẫn ở phía trước. Các cổ phiếu ngân hàng ưa thích của chúng tôi bao gồm:

ACB, VCB, BID, CTG, VIB, và VPB.

Bên cạnh đó, chúng khuyến nghị mới nhóm cổ phiếu thép gồm GDA và HPG với câu chuyện tăng trưởng về sản lượng và kỳ vọng sự phục hồi về giá.

Ngoài ra, nhóm bất bất động sản cũng được chúng tôi xem xét khi triển vọng quý cuối năm 2024 và nửa đầu năm 2025 là tích cực. Trong chủ điểm đó, chúng tôi lựa chọn KDH, một doanh nghiệp có tình hình hình tài chính lành mạnh, định giá hấp dẫn khi là một trong những chủ đầu tư ít ỏi còn quỹ đất để phát triển ở TP. HCM.

Chiến thắng của Trump sẽ làm tăng khả năng áp thuế rất lớn đối với hàng xuất khẩu của Trung Quốc sang Mỹ và dẫn đến nhu cầu dịch chuyển sản xuất đến các nước "Friendshoring" như Việt Nam. Chúng tôi kỳ vọng rằng yếu tố này sẽ ủng hộ cho xu hướng tăng tốc bán hàng của các công ty bất động sản khu công nghiệp (BĐS KCN). Trong đó chung tôi lựa chọn KBC, LHG, SIP, và NTC