MWG - KQKD BỨC PHÁ MẠNH MẼ TỪ ĐÁY

MÔ HÌNH KINH DOANH

Công ty quản lý vận hành các chuỗi cửa hàng bán lẻ Thế Giới Di Động, Điện Máy Xanh, Bách Hoá Xanh, nhà thuốc An Khang với mạng lưới 5.306 cửa hàng trên toàn quốc.

+ Chuỗi của hàng Thế Giới Di Động được thành lập từ 2004 là chuỗi bán lẻ thiết bị di động có thị phần số 1 Việt Nam với hơn 970 cửa hàng.

+ Điện Máy Xanh ra đời cuối 2010, là chuỗi bán lẻ các sản phẩm điện tử tiêu dùng (điện tử, điện lạnh và gia dụng) có thị phần số 1 Việt Nam với hơn 1.992 cửa hàng.

+ Bách Hóa Xanh hoàn tất giai đoạn thử nghiệm vào cuối năm 2016, là chuỗi cửa hàng chuyên bán lẻ thực phẩm tươi sống (thịt cá, rau củ, trái cây…) và nhu yếu phẩm với hơn 2.106 cửa hàng.

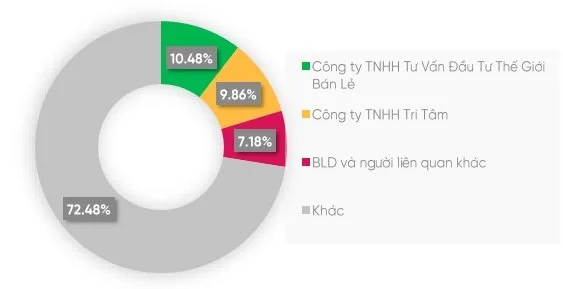

Cơ cấu cổ đông gồm:

2. CẬP NHẬT KQKD

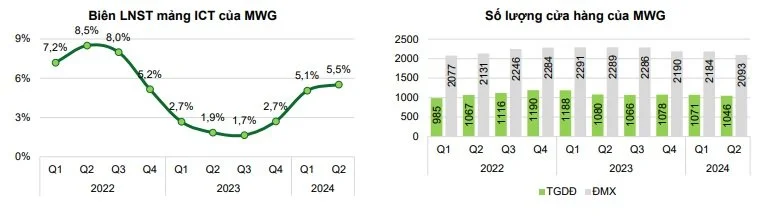

Chuỗi Thế giới Di động (TGDĐ) ghi nhận doanh thu đạt 6.727 tỷ VND (-1,1% QoQ, +0,2% YoY), gần như không tăng trưởng chủ yếu do MWG thực hiện đóng 134 cửa hàng YoY theo lộ trình tái cấu trúc chuỗi, nhưng bù lại, MWG gia tăng được doanh thu/cửa hàng/tháng đạt 2,14 tỷ VND, tăng 13,1% YoY nhờ hỗ trợ từ ngành hàng điện thoại khi MWG triển khai nhiều chương trình ưu đãi trong bối cảnh tăng trưởng ngành đi ngang (theo GFK)

Chuỗi Điện máy xanh (ĐMX) ghi nhận doanh thu đạt 16.251 tỷ VND (+11,7% QoQ, +8,9% YoY), hưởng lợi từ tăng trưởng ngành hàng máy lạnh ở hai tháng nóng cao điểm T4 & T5, TV trong “mùa sự kiện thể thao” T6, hỗ trợ doanh thu/cửa hàng/tháng đạt 2,59 tỷ VND, tăng 19,1% YoY. Lưu ý thêm, ĐMX cũng đã đóng cửa 196 cửa hàng kém hiệu quả YoY.

Chuỗi Bách hóa xanh (BHX) ghi nhận doanh thu đạt 10,340 tỷ VND (+12,9% QoQ, +41,3% YoY). BHX chính thức cán mốc 2,0 tỷ VND cho doanh thu/cửa hàng/tháng ở Q2-2024, được dẫn dắt bởi các ngành hàng tươi sống và FMCGs. Xét theo tháng, BHX cũng cải thiện đều chỉ số này lần lượt từ 1,9 lên 2,0 lên 2,1 tỷ VND/tháng ở các T4, T5, T6.

Chuỗi còn lại (chủ yếu An Khang) ghi nhận mức 863 tỷ VND (-11,6% QoQ, +37,7% YoY). Điểm cần chú ý trong nhóm chuỗi này là việc An Khang tiếp tục đóng cửa hàng với -56 cửa hàng YoY tính ở Q2-2024 và thêm 94 cửa hàng ở T7, cho thấy động thái thu hẹp mạnh mẽ trong mảng này. Trong khi điểm sáng thuộc về chuỗi Erablue ở Indonesia khi mở thêm 6 cửa hàng trong quý, cán mốc tổng 61 cửa hàng.

LNST Cty Mẹ đạt 1.172 tỷ đồng (+29,9% QoQ, +6.635% YoY), tương đương biên lợi nhuận ròng đạt 3,4% (+57 bps QoQ, +338 bps YoY). Điều này đóng góp từ:

(1) Cuộc chiến giá CNTT-TT chấm dứt.

(2) Tỷ trọng doanh thu cao hơn của mảng điện máy, đặc biệt máy lạnh (vốn có biên cao hơn).

(3) Chuỗi BHX lần đầu ghi nhận lợi nhuận dương.

Chúngt tôi cho rằng sức mua trong H2-2024 sẽ cải thiện nhẹ so với nửa đầu năm qua đó kéo theo doanh thu vẫn sẽ giữ ở mức cao HoH. Cụ thể hơn, chuỗi TGDĐ&ĐMX sẽ được hỗ trợ từ các ngành hàng máy giặt mùa mưa, MTXT & MTB mùa tựu trường, ĐTDĐ mùa iPhone ra mắt. Trong T7-2024, KQKD của MWG vẫn đang đi đúng kế hoạch trên của Công ty

3. ĐỘNG LỰC TĂNG TRƯỞNG

Với việc phục hồi biên lợi nhuận TGDĐ & ĐMX về mức bình thường (tiêu chuẩn ngành), đi kèm chuyển biến tích cực trong cả doanh thu và hiệu quả vận hành BHX hay tiềm năng thị trường điện máy Indonesia (Erablue), chúng tôi cho rằng MWG đang ở vị thế vững chắc để tăng trưởng lợi nhuận ở các năm tiếp theo.

(1) MWG tiếp tục đánh giá hoạt động các cửa hàng hiện hữu để tối đa hiệu quả thu được, tính từ đầu năm đến nay đã đóng tổng 32 cửa hàng TGDĐ và 97 cửa hàng ĐMX. Hiện tại, tỷ trọng mua trả góp chiếm khoảng trên 30% tổng doanh thu trong H1-2024, cao hơn so với cùng kỳ năm ngoái (25-27%).

(2) Bách hóa xanh: Mô hình “online” mới: dịch chuyền từ các kho lớn đi về các cửa hàng, nhằm giảm chi phí vận hành hơn. Mục tiêu lợi nhuận ở các cửa hàng mở mới trong H2-2024: 50% đóng góp lợi nhuận ngay cho Công ty, 50% còn lại sẽ hòa vốn trong 3 tháng.

(3) Chiến lược mở cửa hàng: Erablue không mở chuỗi cửa hàng trong mall, mà mở phần lớn ở mặt bằng bên ngoài, quy mô tương tự ĐMX mini & supermini dưới 300m2, tập trung chủ yếu ở đảo Java – Indonesia. MWG đạt mục tiêu mở 500 cửa hàng đến năm 2027.

(4) Kế hoạch mua lại cổ phiếu quỹ, đã duyệt ngân sách 100 tỷ ở ĐHCĐ, MWG hiện đang trong quá trình chờ để thực thi và không có kế hoạch M&A hay mở rộng thêm thị trường ngoài Việt Nam và Indonesia.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Chúng tôi cho rằng doanh thu toàn hệ thống MWG sẽ giữ mức cao, 64.523 tỷ VND (-1,7% HoH, +4,6% YoY) với bối cảnh tiêu dùng dự kiến hồi phục nhẹ nhờ các yếu tố vĩ mô thuận lợi hơn. Ngoài ra, LNST cũng tiếp đà hồi phục đạt 1.558 tỷ VND (tăng 11 lần YoY), khi biên LN ròng của TGDĐ & ĐMX quay về mức bình thường đi kèm hiệu quả tái cấu trúc của BHX dự kiến sẽ mở rộng biên lợi nhuận chuỗi (đã có lời 7 tỷ vnd trong Q2-2024).

Chúng tôi duy trì khuyến nghị MUA theo Báo cáo triển vọng 2H2024 với giá mục tiêu 82.556 đồng/cp tương đương với P/E fwd 2024 đạt 34x dựa trên phương pháp chiết khấu FCFF và phương pháp so sánh với tỷ trọng 50/50, dựa trên triển vọng:

(1) hồi phục của mảng ICT

(2) Chuỗi Bách Hóa Xanh bắt đầu chuyển mình kể từ nửa cuối năm nay.