DBD - CÔNG TY CỔ PHẦN DƯỢC - TRANG THIẾT BỊ Y TẾ BÌNH ĐỊNH

Khuyến nghị: TRUNG LẬP, giá mục tiêu: 59.000

1. CẬP NHẬT KQKD Q3/2024

Doanh thu tăng trưởng ổn định:

Q3/2024, doanh thu đạt 432,8 tỷ đồng (+5,2% YoY).

Lợi nhuận trước thuế (LNTT) đạt 88 tỷ đồng (+15,6% YoY).

Lũy kế 9 tháng 2024:

Doanh thu thuần đạt 1.250 tỷ đồng (+3,5% YoY), hoàn thành 63% kế hoạch doanh thu năm.

LNTT đạt 254 tỷ đồng (+0,7% YoY), hoàn thành 80% kế hoạch lợi nhuận năm.

Cơ cấu tài chính ổn định:

Vốn chủ sở hữu tăng 204 tỷ đồng (+14,2% YTD).

Tỷ lệ vay nợ chỉ chiếm 2,2% tổng nguồn vốn. Giá trị nợ vay cuối Q3/2024 là 48 tỷ đồng (-39,4% YTD).

2. TRIỂN VỌNG DOANH NGHIỆP

Ngành dược Việt Nam duy trì tiềm năng tăng trưởng: Xu hướng nhân khẩu học già hóa tạo điều kiện để ngành dược Việt Nam tiếp tục tăng trưởng bền vững với tốc độ CAGR khoảng 8%/năm trong dài hạn.

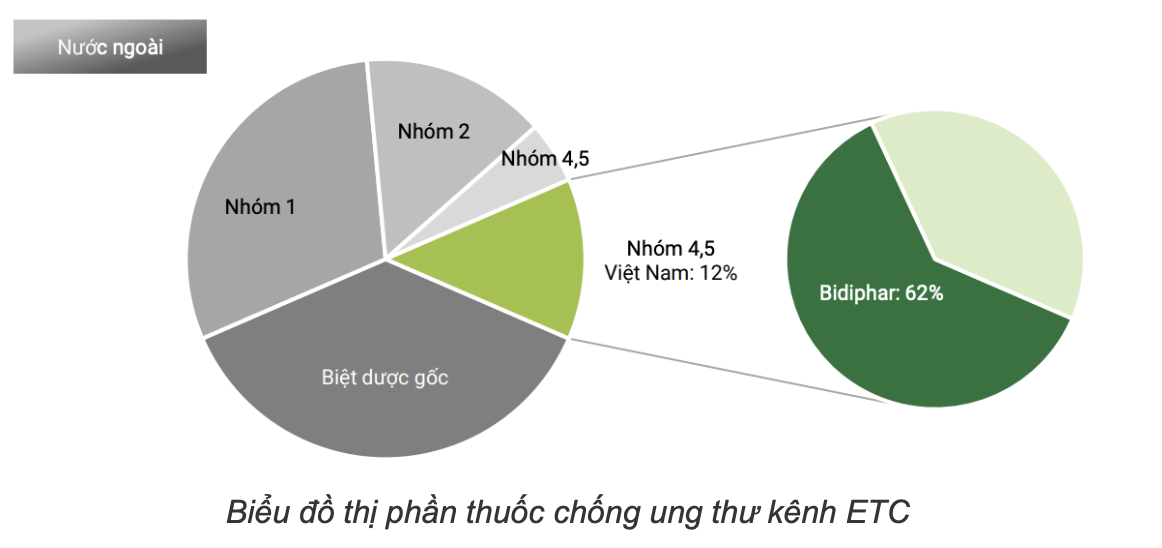

Thị phần thuốc chống ung thư (kênh ETC):

+ DBD hiện dẫn đầu thị phần thuốc chống ung thư sản xuất trong nước, đạt 62% ở nhóm 4 và 5 trong cơ cấu đấu thầu thuốc bệnh viện năm 2023. Điều này khẳng định vị thế hàng đầu của công ty trong phân khúc dược phẩm đặc trị tại thị trường nội địa.

+ Triển vọng của công ty được củng cố nhờ việc mở rộng tệp khách hàng thông qua các kênh đấu thầu thuốc ETC (thuốc có kê đơn tại bệnh viện, trung tâm y tế và nhà thuốc trực thuộc).

Nhà máy thuốc điều trị ung thư - sản phẩm chiến lược: Nhà máy sản xuất thuốc điều trị ung thư của DBD hiện hoạt động với 90% công suất, phản ánh nhu cầu mạnh mẽ đối với sản phẩm này. Trong giai đoạn 2025-2026, công ty dự kiến hoàn tất thủ tục nâng cấp nhà máy đạt tiêu chuẩn EU-GMP, mở rộng cơ hội xuất khẩu và tăng cường khả năng cạnh tranh với các sản phẩm nhập khẩu.

Tiên phong trong lĩnh vực R&D: DBD đi đầu trong nghiên cứu phát triển thuốc điều trị ung thư – một sản phẩm quốc gia trong giai đoạn 2014-2019. Lợi thế cạnh tranh của công ty nằm ở giá thành sản phẩm, thấp hơn từ 20% đến 40% so với thuốc ngoại nhập, giúp tăng cường khả năng tiếp cận cho người tiêu dùng trong nước.

Thuốc kháng sinh chiếm 28% doanh thu tổng, có tốc độ tăng trưởng kép CAGR đạt 8%/năm trong giai đoạn 2019 – 2023.

Trong thị phần dung dịch thẩm phân, DBD hiện đang đứng thứ 3 trong 5 doanh nghiệp này với thị phần chiếm 24% tại kênh ETC trong năm 2023. Mảng doanh thu này chiếm 11% trong cơ cấu doanh thu và đạt được tăng trưởng kép CAGR 16%/năm giai đoạn 2019 - 2023

Triển vọng thúc đẩy các nguồn thu nhờ mở rộng tệp khách hàng thông qua kênh đấu thầu, qua các kênh đấu thầu ETC (đấu thầu thông qua các điểm bán thuốc có kê đơn, các đơn vị bán thuốc trực thuộc bệnh viện, các trung tâm y tế, khám chữa bệnh)

3. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Nhận định:

Chúng tôi kỳ vọng doanh thu Q4/2024 tăng 5% so với cùng kỳ và biên lợi nhuận ròng đạt 17%. Ước tính doanh thu năm 2024 của DBD đạt 1.756 tỷ đồng, LNST năm 2024 dự kiến là 301 tỷ đồng.Đối với năm 2025, chúng tôi dự phóng doanh thu tăng trưởng 10%, đạt 1.897 tỷ đồng, LNST năm 2025 338 tỷ đồng (+21% YoY)

Ngoài ra, chúng tôi dự phóng kênh ETC vẫn đóng góp cao hơn trong cơ cấu doanh thu của DBD đạt 65% trong năm 2024 dựa trên kỳ vọng tháo gỡ khó khăn trong cơ chế đầu thầu thuốc kênh bệnh viện và ưu tiên sử dụng thuốc nội của Chính phủ.

Về rủi ro, công ty vẫn phụ thuộc vào nguồn nguyên liệu nhập khẩu, phần lớn từ Trung Quốc, Ấn Độ có khả năng gây rủi ro về giá cả và nguồn cung trong tương lai.

Định giá:

Bằng phương pháp DCF kết hợp với P/E mục tiêu 13x và dựa trên tình hình triển vọng của công ty, chúng tôi đưa ra khuyến nghị mức độ TRUNG LẬP với giá mục tiêu là 59.000 đồng/cổ phiếu.

(*) Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin. Nhà đầu tư nên xem bài viết này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanhquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong bài viết này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.