4 CHỈ SỐ QUAN TRỌNG CẦN BIẾT KHI MUA CỔ PHIẾU NGÂN HÀNG. MINH CHỨNG TỪ VPB, MBB, CTG, TCB

Được xem là leader của thị trường mỗi khi gặp khó, ngân hàng là cổ phiếu ưa thích của hầu hết các CTCK và quỹ đầu tư khi cho hiệu suất sinh lời ổn định qua các năm, dưới đây là 3 chỉ số các bạn cần quan tâm

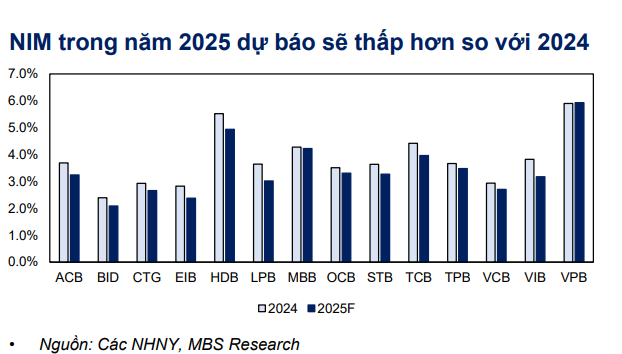

1. NIM – Net Interest Margin (Biên lãi ròng) (ảnh 2,3)

Hiểu đơn giản:

NIM cho biết mức lãi thực ngân hàng kiếm được từ hoạt động cho vay, sau khi trừ chi phí huy động vốn (ví dụ: lãi suất trả cho người gửi tiết kiệm). NIM cao ⇒ ngân hàng kiếm lời tốt từ hoạt động cốt lõi.

Tuy nhiên do lãi suất cho vay liên tục giảm kể từ nửa cuối năm 2023 nhằm kích thích nhu cầu tín dụng, lợi suất tài sản của các ngân hàng đã bước vào xu hướng giảm. Sự sụt giảm này đã thu hẹp NIM của toàn ngành, do tốc độ giảm lợi suất tài sản nhanh hơn mức giảm của chi phí vốn.

Công thức: NIM = Thu nhập lãi thuần / Tài sản sinh lãi bình quân *100%

👉Ví dụ cụ thể:

MSB (Q1/ 2025): NIM khoảng -30% ⇒ không tốt, nhưng vẫn cao hơn một số ngân hàng TMCP tư nhân.

VPB (2025): NIM gần 8% ⇒ rất cao, do tập trung cho vay tiêu dùng (FE Credit) và bất động sản, được xem là ngân hàng cho vay BDS nhiều nhất, ngang với TCB, nhưng rủi ro nợ xấu cũng cao hơn.

2. CAR – Hệ số an toàn vốn (Capital Adequacy Ratio) (ảnh 4)

CAR thể hiện khả năng chống chịu rủi ro của ngân hàng. Ngân hàng có đủ "vốn đệm" để xử lý khi khách hàng không trả nợ. CAR càng cao ⇒ ngân hàng vững mạnh, an toàn. Ngược lại, CAR thấp ⇒ dễ gặp rủi ro khi nền kinh tế xấu đi.

Công thức: CAR = Vốn tự có/ tài sản rủi ro *100%

Ví dụ cụ thể: Kể từ sau thương vụ SMBC mua 15% cổ phần tại VPB, tỷ lệ an toàn vốn (CAR) của VPB đã cải thiện đáng kể – từ 12.63% cuối năm 2022 lên 15.92% cuối năm 2023 – xếp vị trí dẫn đầu ngành ngân hàng. Do đó, VPB có thể không cần sử dụng đến hạn mức sở hữu nước ngoài mới

3. Tỷ lệ nợ xấu (NPL – Non-Performing Loan Ratio) (ảnh 5)

Tỷ lệ này cho thấy tình trạng sức khỏe của các khoản vay. Bao nhiêu % trong tổng dư nợ là "khó đòi". Khi Nợ xấu thấp ⇒ quản lý tín dụng tốt. Ngược lại, nợ xấu tăng ⇒ rủi ro tăng, phải trích lập dự phòng ⇒ giảm lợi nhuận.

Tỷ lệ này không đổi hoặc giảm ở các ngân hàng đã tăng tốc trích lập dự phòng trong các quý gần đây như VPB, CTG, VIB, trong khi vẫn tăng tại các ngân hàng còn lại.

Công thức: NPL = Tỷ lệ nợ xấu/ tổng dư nợ *100%

4. Tỷ lệ CASA (Current Account Savings Account – Tiền gửi không kỳ hạn)

Là tỷ lệ tiền gửi không kỳ hạn so với tổng tiền gửi của khách hàng. Những ngân hàng có tỷ lệ CASA cao - đặc biệt là các ngân hàng đã ghi nhận tăng trưởng huy động mạnh mẽ trong năm 2024 - ít chịu áp lực phải nâng lãi suất huy động để thu hút thêm vốn.

Ngược lại, các ngân hàng có tỷ lệ CASA thấp và tăng trưởng huy động yếu trong năm 2024 và quý 1/2025 có thể phải tăng lãi suất huy động để đảm bảo thanh khoản, hỗ trợ mở rộng tín dụng. Điều này đặc biệt đúng với các ngân hàng đặt mục tiêu tăng trưởng tín dụng tham vọng trong năm 2025F, như HDB, VPB và VIB.

Công thức:

CASA = (Tiền gửi không kỳ hạn) / (Tổng tiền gửi khách hàng)